0. 예상되는 투자 포인트

전제는 미국 제조업 드라이브가 지속적으로 걸리면서, 미국 내 자동차 생산이 늘어날 것

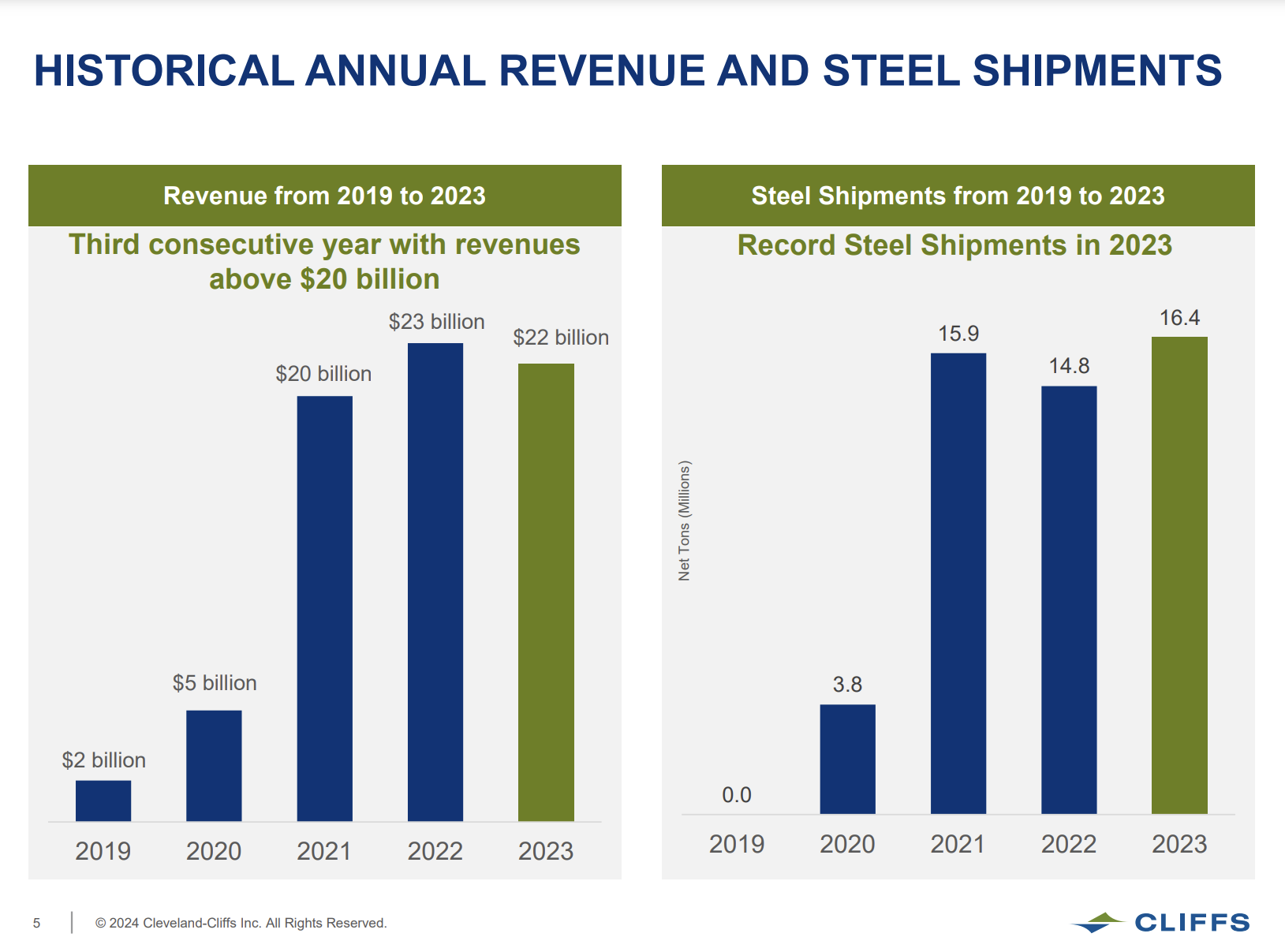

이후 지난 3년간 M&A를 통해 밸류체인 내에서 사업을 확장했으나 부채가 많이 쌓인 CLF의 매출이 늘어나면서 부채도 갚고 EPS도 폭발적으로 늘어날 것

이후에 기대되는 바이백과 M&A, 자국 산업 육성 기조 하에 반독점법이 존재함에도 US Steel과 같은 타 철강사를 인수하여 시장 독점 가능성도 존재

시클리컬은 고 P/E에 사서 저 P/E에 팔라는 말이 있는데 과연! 근데 14달러일 때 살걸

1. 미/일 글로벌 철강사는 중 CLF에 대한 글이다. 난 처음 듣지만 알고 보면 유서 깊은 회사였다.

https://www.clevelandcliffs.com/investors

Investor Relations

Cleveland-Cliffs is the largest flat-rolled steel producer and largest supplier of iron ore pellets in North America.

www.clevelandcliffs.com

원래는 철광석을 캐던 광산기업이었으나, 2018년 트럼프 집권 이후 미국 제조업 부흥에 베팅하여 2020년 이후, 아르셀로미탈USA, AK스틸, FTP 등 다양한 회사를 인수합병하며 밸류체인을 내재화하고 있는 기업이다.

* 아르셀로미탈USA, AK 스틸은 철강 생산업체, FTP는 철 스크랩 관련 사업을 영위하던 기업

FY23 기준 상품 믹스는 자동차 향 판재가 35%로 주를 차지하고 있으며, 타 산업으로도 상품이 많이 나가고 있다. Infrastructure 항목은 인프라 쪽으로 나가는 항목, Distrubutors는 일반 철강재 유통, Steel Procuder은 고로에 투입하는 원료 쪽 항목으로 보인다.

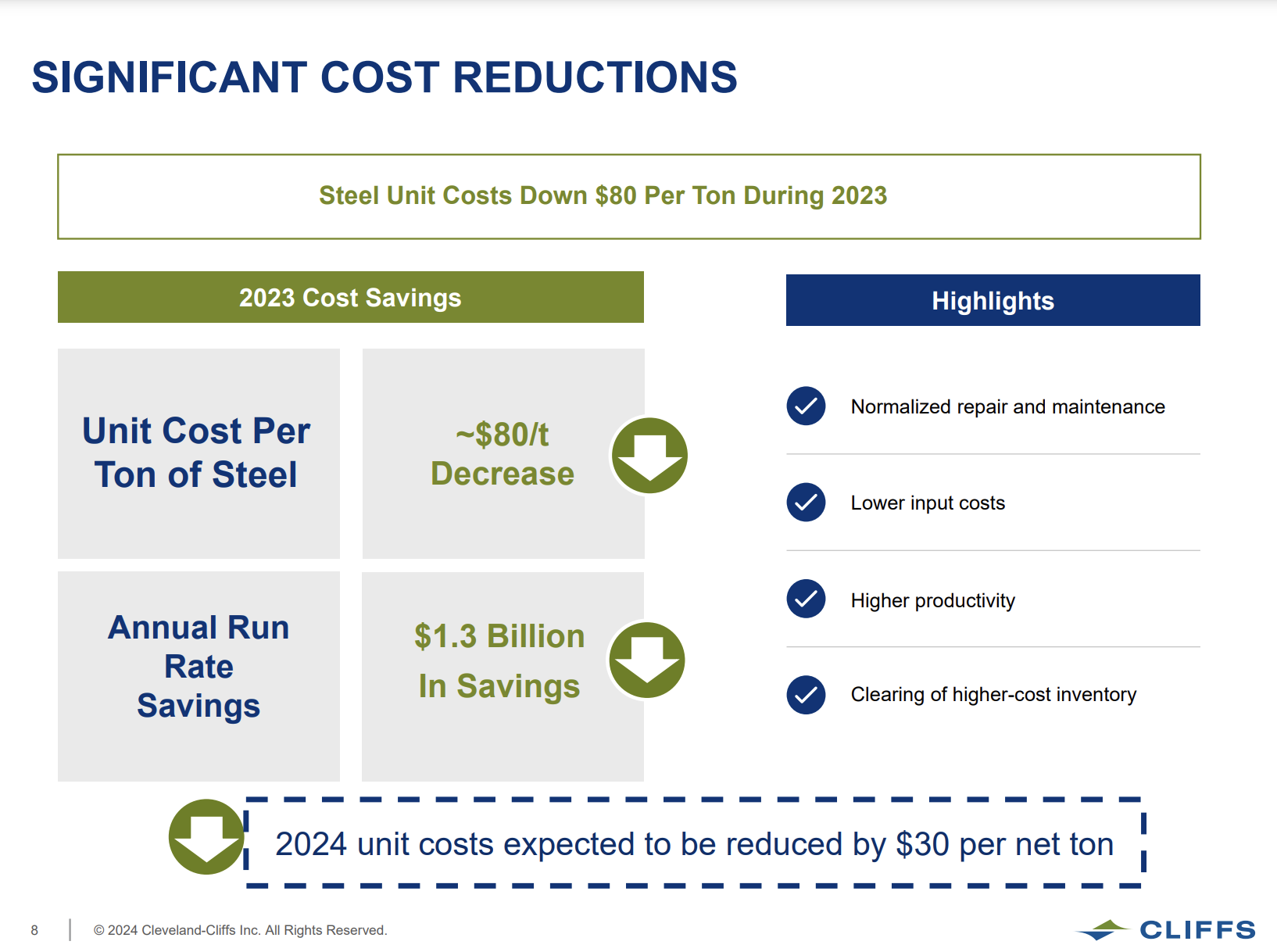

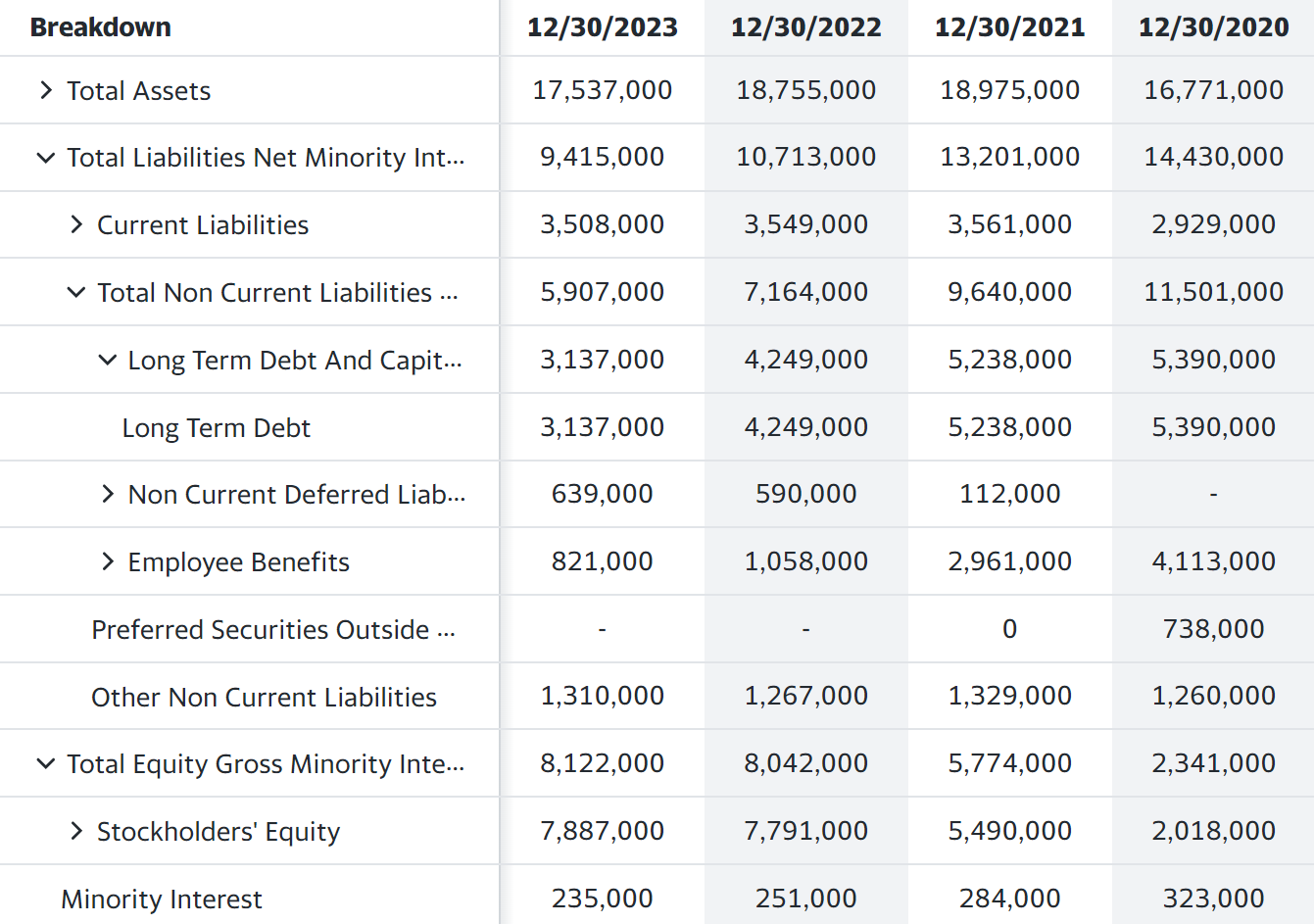

또한 FY23에는 수직계열화 덕분인지 비용을 감축했으며 직원 관련 부채 항목도 규모를 감축했다. 아래에서 쓰겠지만 장기부채도 많이 갚아가면서 향후 이자비용도 줄어들 것으로 보인다.

하지만, 아직 티가 나지 않는 비용 감축 노력... 매출이 빠지고 손상차손 조금 잡히면서 이익이 많이 줄었다. BS는 확실히 개선되긴 했다.

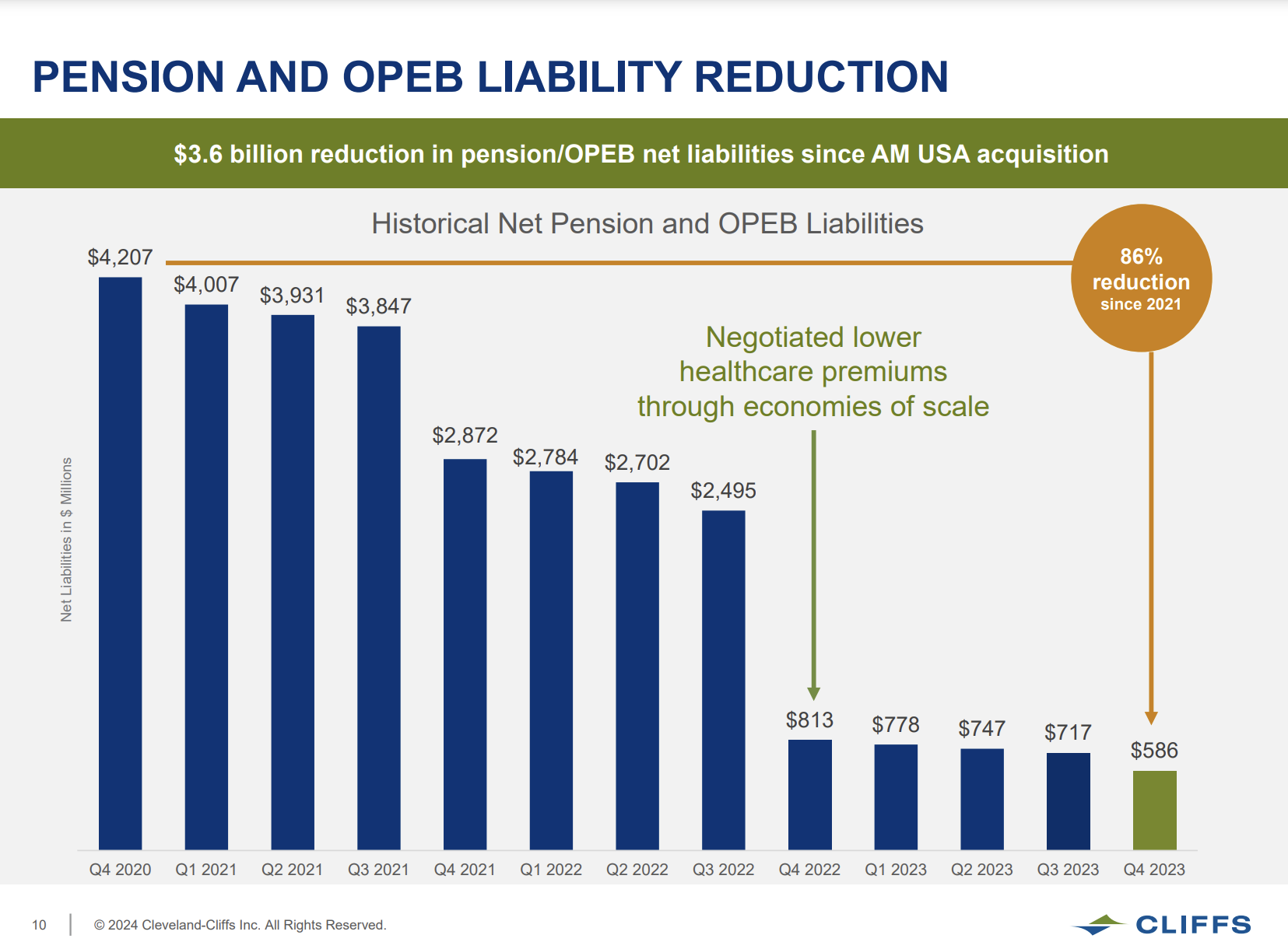

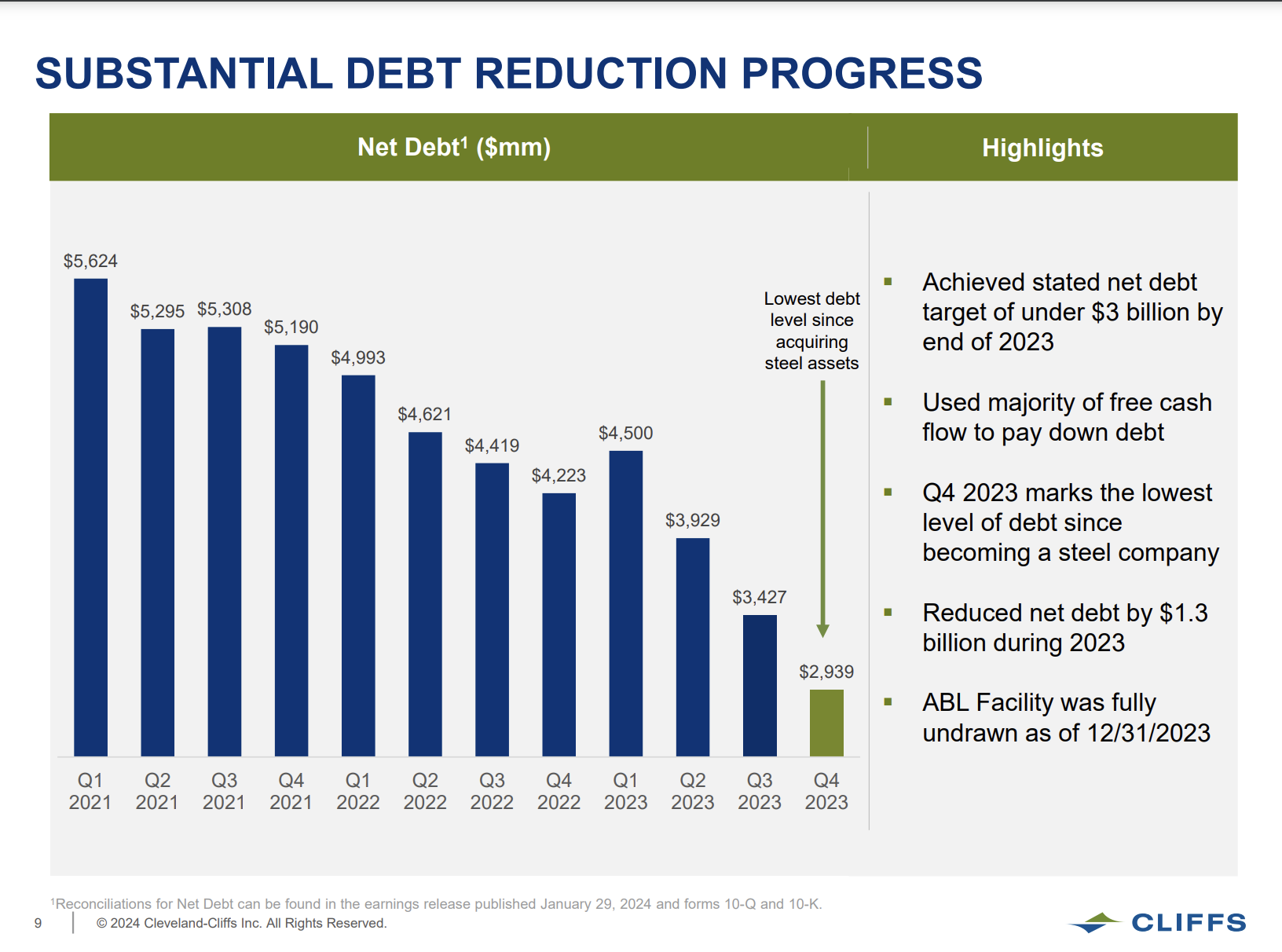

1. 지금까지는 벌어들인 현금을 전부 재무 개선에 투입했다. 기존 사업 전략이 인수합병이었던 만큼, 2020년 이후 급격히 매출과 부채규모가 상승했다. 그러나 이번 발표자료에 따르면 순부채가 확연히 감소한 모습을 보여준다.

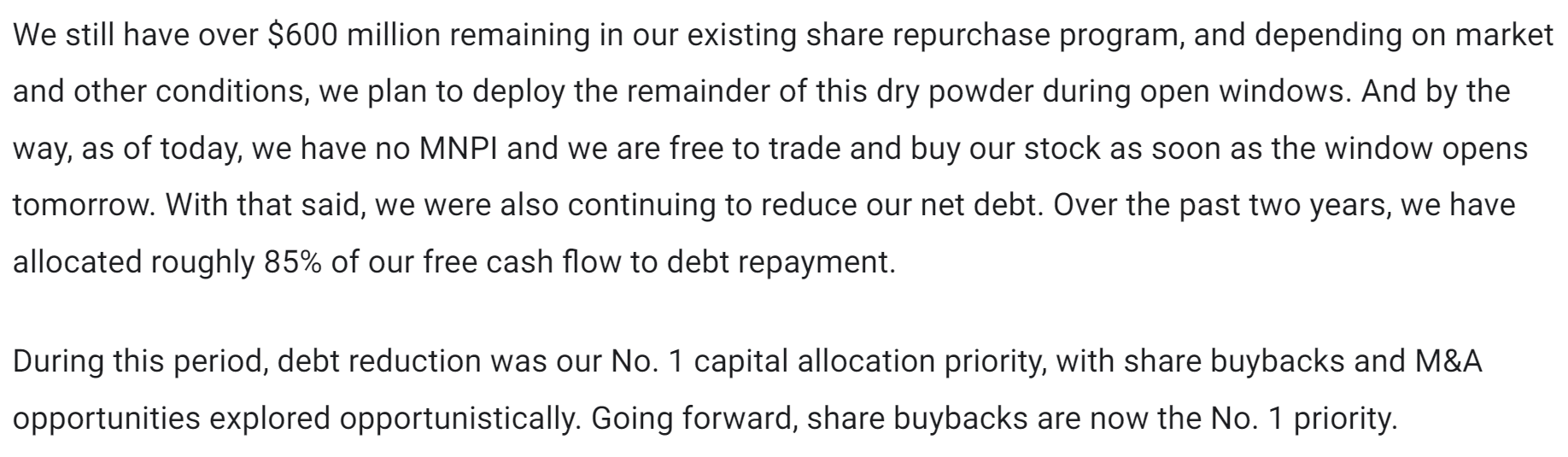

4Q23 어닝콜에서 이야기한 바에 따르면 FCF의 85% 정도가 부채에 들어갔다고 하며, 이제 바이백과 M&A를 주로 활용할 생각이라고 한다. 오른쪽 자산 항목 보면 실제로 장기부채 감소가 눈에 띈다.

M&A를 지속적으로 추진하고 싶어 하는 것으로 보인다. 최근 이슈가 되었던 US STEEL 인수건이 성공한다면 동사가 미국 내 모든 철광산을 소유하면서 판재의 50% 이상을 독점하게 된다.

일본제철의 인수 시도에 대해 CLF는 US Steel이 정치적 요소, 노조, 반독점법 등을 과소평가했다. 우리는 하던 대로 하겠다. 최근에 인수 성공시킨 회사는 우리가 유일하다라고 코멘트했다.

위의 동아일보 기사와 함께 보면, 이해가 더 쉬운 부분이다. 미국이 IRA 등에서 미국산 철을 사용할 것등을 강조하고 있고, 자동차도 미국에서 생산하려 하는 등 제조업 부흥에 지속적인 드라이브를 거는 한 자국 철강 생산을 보호할 것은 당연한 흐름이다. 이 때문에 CLF는 반독점법에도 불구하고 인수합병이 가능할 것이라고 보고 있는 듯.

안되면 바이백 해주겠지 뭐

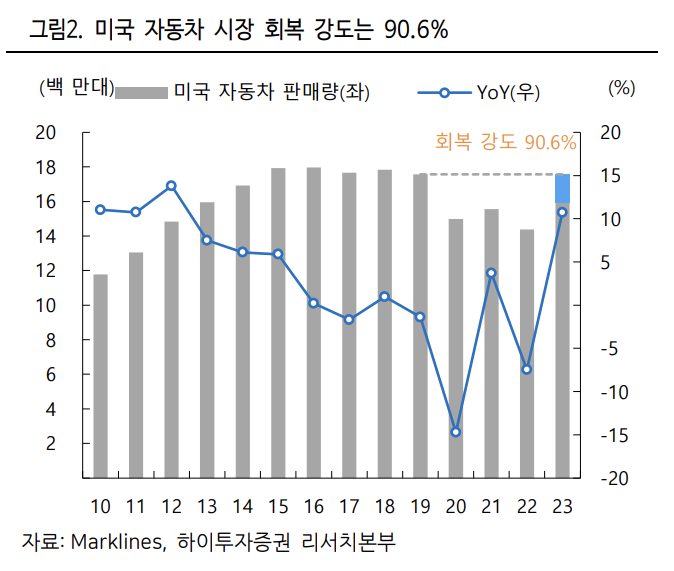

2. 미국 자동차 산업은 아직 코로나 이전 수준으로 돌아오지 않았다. 또한 판재의 판매는 자동차 공장이 완공되어야 본격적으로 시작되기 때문에, 아직 실적 붐은 오지 않았다고 볼 수 있다. 현재 도요타, 폭스바겐, 스텔란티스, 현대차 등 다양한 브랜드에서 미국 공장 증설을 추진하고 있다.

자동차 업황의 회복과 IRA의 효과로 자국 내에서 자동차 생산이 늘어나는 시점, 늘어난 사업 규모와 비용 효율화를 통해 CLF의 매출 성장이 폭발적일 것임을 예상 가능하다.

추가적으로 미국에서 조선, 신재생(풍력) 등의 산업이 더욱 커질수록, 철강 수요는 점차 늘어날 것이고, 관세로 외국 철강에 대해서는 벽을 걸어잠글 것이다. 과소생산 상태에서 과잉생산인가? 싶기 전까지는 괜찮은 투자 방향이 아닐까 고민 중이다.

참고한 기사 출처

도요타, https://news.einfomax.co.kr/news/articleView.html?idxno=4255372

폭스바겐, https://www.autoherald.co.kr/news/articleView.html?idxno=46907

스텔란티스, https://www.stellantis.com/en/news/press-releases/2024/february/stellantis-increasing-production-of-electric-drive-modules-to-support-growth-in-electrification-portfolio

철강 관세, https://www.yna.co.kr/view/AKR20230907141700009

AK스틸, https://www.ferrotimes.com/news/articleView.html?idxno=4327

아르셀로미탈USA, http://www.snmnews.com/news/articleView.html?idxno=475271

FTP, https://www.ferrotimes.com/news/articleView.html?idxno=15185

클리블랜드 클리프스 사업 전략 관련 기사들

https://www.donga.com/news/Economy/article/all/20230825/120861272/1

https://www.g-enews.com/article/Industry/2023/08/202308171626168613a67d2c7d5a_1

'산업분석 > 철강,금속' 카테고리의 다른 글

| [철강] 바이든, US스틸 인수 우려 표출 (0) | 2024.03.17 |

|---|---|

| 미국 산업재/원자재 매수? (0) | 2024.02.06 |

| 구리 (0) | 2023.10.30 |

| 리튬 밸류체인 공부 (1) | 2023.03.01 |

| 철강 이슈 트래킹(23.02.18) (0) | 2023.02.18 |