미국은 안 망한다.

미국이 망한다면 그 몰락을 두 눈으로 지켜볼 나도 망했을테니까...

비슷한 예시로 사람들은 삼성전자가 안 망한다고 한다.

삼전이 망하면 한국이 망한다고요!!!!

허나 삼전보다도 든든한 미국의 기업이 있었으니,

바로 국방을 책임지는 '록히드마틴(Lockheed Martin)'이다.

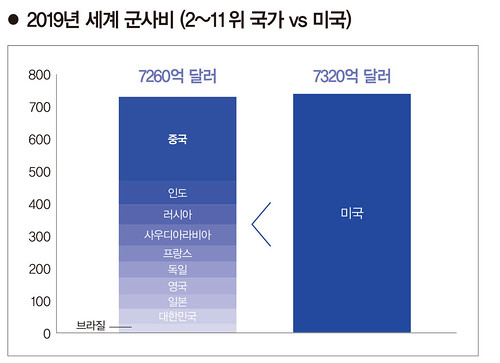

괜히 천조국 천조국 하는게 아니라, 국방비가 천조원에 달하기 때문에 천조국이라 하는 사실을 알고 계셨나요?

저 돈 중에 얼마씩을 록히드마틴이 고정 매출로 가져간다면?

거의 미국채만큼 안전할 것이다...

LMT, 그래서 뭐하는데?

LMT의 사업분야는 Aerospace and Defense(=항공 및 방산)으로 분류되고,

결국 얘네가 만드는 Aerospace도 방산쪽으로 대부분 나가기에

매우 큰 방산기업이라 보면 된다.

세부적으로는 크게 4가지로 구분할 수 있다.

1. Aeronautics: 전투기 만듦

2. Missiles and Fire Control: 미사일 등 화기

3. Rotary and Mission Systems: 전투함 만듦

4. Space: 우주로! (낯선 기업에서 익숙한 남자의 냄새가 난다)

각 항목별 매출/순이익은 다음과 같다.

사업구조는 항공분야가 약 40%, 나머지를 3분야가 비슷한 비중으로 채워준다.

인상깊게 볼 부분은 안정적인 매출 및 수익의 증가인데, 이는 글 후반부에 자세히 다루도록 하겠다.

WHY LMT?

업계 부동의 1위이다.

흔들리지 않는 부동의 1위 업체이며, 2위인 보잉과 비교해보았을 때에도 여러 방면에서 우위가 있다.

우선 무기쪽은 당연 록히드마틴이 우위에 있으며,

보잉이 내세웠던 분야는 비행 분야인데

보잉은 방산 + 민간 업체이기에 코로나의 타격을 직빵으로 맞아버려서

현재 재무지표가 회복이 불가능한 상태에까지 이르러버렸다.

반면 록히드마틴의 aeronautics 분야는 오직 방산에만 집중하고 있기 때문에,

상대적으로 코로나의 영향을 덜 받아 건재하게 매출을 유지중에 있다.

높은 배당수익률은 LMT에게 방산주 이상의 가치를 부여한다.

현재 LMT의 배당수익률은 2.73%, S&P500의 평균인 1.3%를 가뿐히 뛰어넘는다.

또한 자사주 매입도 꾸준히 진행중인데,

Annual Report에서 2020년 한 해간 총 11억 달러 규모로 300만 주를 매입했다고 한다.

그만큼 자신 있으시단거지~

방산주 자체로 가지는 메리트도 무시할 수 없다.

앞서 말한 배당은 LMT의 '장기투자'적 매력을 높여줬다면

방산주로 묶인다는 사실 자체는 주가의 변동성이 크다는 점을 시사하고,

이에 따라 다른 대형주에 비해 단기매매가 충분히 가능해진다.

변동성이 커진다는 점은 양날의 검과 같지만,

오히려 '실제 가치'를 따진다면 안정성이 극에 달하는 LMT의 경우에는?

포지션 변경을 용이하게 해준다는 점이 단점을 상쇄하지 않을까 싶다.

실제로 볼린저 밴드를 그려보면 그 폭이 약 30-50달러, 심할때는 80달러 수준으로 주가가 많이 왔다리갔다리 한다는 것을 알 수 있다.

Major Risks

그럼에도 언제나 위험은 존재한다.

대충 생각나는 위험과 애뉴얼리포트를 종합해서 정리해보면 크게 N가지가 있다.

바이든 정부의 국방정책

우선 미리 매입해놓으신 분들은 한숨 돌리자. 국방비를 줄일 생각은 없다고 발표했으니!

그러나 트럼프때와 비교해보면 국방정책들이 약한 것은 사실이다.

언제든 '친환경 어쩌구,,, 국방비를 줄이기로 저쩌구,,,' 라고 발표해도 이상하지 않다.

그럼 철퇴맞듯이 주가가 폭락하겠지...?

그럼 난 그때 사야지...?

아무튼 현 미 정부의 방향성은 '중립'이라는 점을 염두에 두어야 한다.

오를땐 한번에, 내릴땐 서서히

얼핏 보면 Risk가 맞나? 싶을거다.

우선 방산주의 특성 자체가, Event가 발생하면 주가가 한번에 확 뛰고

그 뒤로 다음 Event 이전까지 서서히 주가가 내려간다.

이 순환의 반복이 방산주의 차트를 그려내고 있는데,

이게 사람 마음이란것이 그 개구리 천천히 끓이는 실험이랑 비슷해서,

조금씩 뜨거워지면 어허 조금 맵구나~ 하고 말지 속부터 익고있는건 모른다.

다시 말하면 주가가 조금씩 내려가는데 이것도 인지 못(안)하고 매도 타이밍을 못 잡는다.

정신 차려보면 고층에 입주해있을 수도 있으니,

LMT를 포함한 방산주에 투자할 때는 매수 매도 타이밍 미리 계산해놓고 냉정해지도록 하자.

규제에 매우 민감하다

We contract with numerous U.S. Government agencies and entities, principally all branches of the U.S. military and NASA. We also contract with similar government authorities in other countries and they regulate our non-FMS international sales.

- 2020 Annual Report, LMT

얘네는 뭘 만들든 간에 정부랑 계약따내서 공급하는 것이기에,

그 어떤 기업보다도 정부 규제에 가까울 수 밖에 없다.

담임선생님한테 교복 파는 기분일까?

어쨌든, 미 정부의 규제 뿐 아니라 수출 시에 각 나라의 정부 규제에 맞추어야 하기에

국가별로 차이가 존재하거나 규제의 강화가 있을 시에는

뒤따르는 비용도 커지기 마련이다.

다행히 아직까지는 큰 Risk로 작용한 적은 없지만,

규제나 법률 역시 투자자인 우리의 입장에서 Control할 수 없으면서 꽤나 큰 Risk임이 분명하다.

Financial Informations

언제나 피날레는 재무지표인데, 얘네 보면 좀 힐링된다.

PER도 그렇고 성장률도 그렇고 너무 안정적이다.

Cash flow나 채무 쪽은 지속적으로 안정적이며,

매출 또한 꾸준히 7~10% 정도로 증가하고 있다.

PER은 14-15 사이를 왔다갔다 하며, 내 마음도 왔다갔다 한다.

이거 보면 볼수록 요물이다. 내 마음을 쥐락펴락하는 것이...

이번에는... 이번에는 똥차가 아닐까...?

차트 첨부하며 마무리하겠다.

코로나로 떡락빔을 맞았지만, 1위 방산업체답게 바로 회복해버리는 클라스를 보여줬다.

현재 주가가 고평가인지 저평가인지는 솔직히 모르겠다.

조사하면서 보면 저평가인듯 싶다가도,

차트 보면 모멘텀 타는 방산주 치고는 비싸지 않나 싶기도 하다.

아마 당분간은 지켜보지 않을까 싶다.

'산업분석 > 방산, 항공' 카테고리의 다른 글

| 켄코아에어로스페이스(274090) (2) | 2023.02.01 |

|---|