0. 23년 캐파 증설로 24년 추정! 영업이익 145억, 시총 1100억 수출 비중 95% 이상, 의료기자재 섹터, opm 18% 추정

감안하면 싼 거 아닌가?

1. 기업 이해

https://www.meta-biomed.com/kr/

META BIOMED

미래로 향하는 의료기기 기술 및 제조 플랫폼

www.meta-biomed.com

시가총액 1000억 코스닥 의료기자재 기업, 사업부는 덴탈 사업부와 봉합사 사업부 크게 2개로, 매출 비중은 1H23 기준 치과기자재 51.9%, 생체 분해성 봉합사(39.2%). 전 세계 100개국 이상에 제품을 수출하며, 수출 비중은 23년 반기 기준 88.8%에 달한다.

봉합사 사업부는 매출비중이 적음에도 덴탈 앞에 기재되어 있고, 생체 분해성 합성 봉합사를 생산한다.

기존에 사용되던 Surgical Gut(소나 양의 창자 사용)이 동물성 질병에 대한 우려가 커져 법적으로 사용 금지되는 추세이기에 동사가 생산하는 생체 분해성 합성 봉합사의 사용이 늘어나는 구조라고 한다. 또한 기술력이 필요한 분야이기 때문에 세계적으로 생산 가능한 업체가 소수이며 신규 진입이 어렵다고 한다.

다만, 해당 내용은 2017년 이전부터 오래도록 사업보고서에 복붙 되어오고 있다.

이전 기사 찾아보면, 전 세계에서 7개사 - 삼양사, 에디콘(존슨앤존슨 자회사) 등 - 만 기술을 보유하고 있다고 하며, 생체 분해성 봉합사는 미용시술 등에서도 사용되며 최근 수요가 증가하고 있어 삼양사도 캐파를 증설했다고 한다.

https://www.edaily.co.kr/news/read?newsId=01079126635644344&mediaCodeNo=257&OutLnkChk=Y

https://www.mk.co.kr/news/culture/5293462

덴탈 사업부는 신경치료 중 치과용 신경치료 및 수복에 사용되는 재료를 생산하며, 사업보고서 내용으로는 치과 시장이 성장하는 수준에서 성장한다고 언급되어 있다. 메타치재로 시작한 회사인 만큼, 캐시카우로 생각하는 것 같다. 아래 기사에 자세한 제품 설명이 있다. 대충 기술력이 좋은 신제품이라 글로벌리하게 인기 많다는 이야기.

https://v.daum.net/v/cnrkeEUU4H

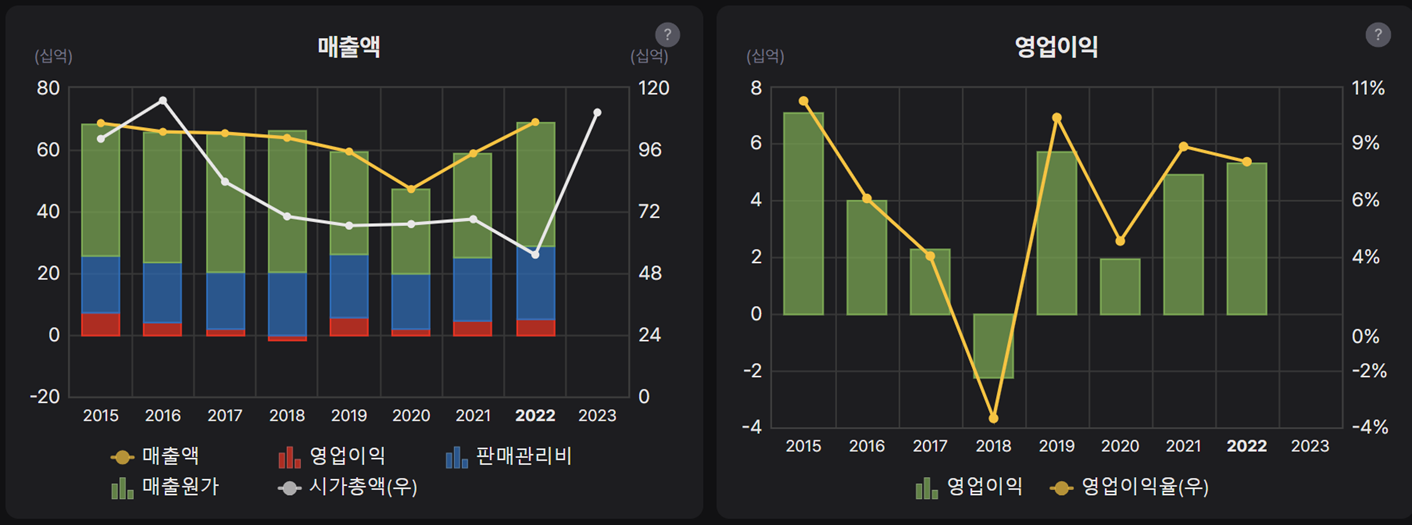

2018년 실적 하락은 통신사업부 비중을 축소하면서 일어난 것 같고, 2020년은 코로나로 수술이 줄면서 하락한 것으로 추정된다. 이후로는 반등 중.

새롭게 올라오는 기타 매출은 골수복재와 성형사 등 미용재료 등으로, 치과용 골수복재에서 일반 골수복재로, 외과용 봉합사에서 미용 시술용 봉합사로 신제품을 개발한 느낌이다.

이 외에도 신제품 개발에 지속적으로 투자하고 있다. 대표 인터뷰에 의하면 글로벌 최고 상품을 지속적으로 개발하기 위해 노력한다고 언급했고, Anchor와 복강경시술기기 등을 개발하고 있다고 한다. 현재 잘 나가는 의료기기 업체들을 벤치마킹하는 것으로 보인다. Anchor도 외과용 치료기기라서 사업 연관성이 커 보인다.

20년 9월 사업보고서에서부터 다음과 같은 언급이 존재한다.

"캄보디아 공장은 당사 제품 중 치과용 재료인 GP, PP를 생산하고자, 제1, 제2공장을 설립하여 운영하였으며, GP/PP생산 CAPA 확대 및 효율적 운영을 위하여 베트남 공장을 신축, 베트남공장으로 이전완료된 상태입니다."

이를 통해 기존 1300명 가량의 인력을 900명으로 줄인 것으로 보인다. 신공장은 스마트 공장인 것 같다.

또한 22년 원재료 수직계열화를 위해 봉합사 원재료를 생산하는 큐어바이오켐을 인수했다.

통신사업부 정리부터 시작된 행보가 동사의 비용 통제를 위한 노력을 잘 보여 주는 것 같다. 실제로 GPM은 22년 말 42.35%에서 23년 반기 기준 47.54%까지 끌어올렸고, 분기 개별적으로 보면 50.02%까지 올라왔다. OPM도 꾸준히 상승하는 추세.

다만, 23년 5월에 충주에 공장 증설을 완료했는데도 반기 사업보고서에 가동률 100%로 언급한 것을 보면, 추가적인 가동률 상승에 따른 레버리지 효과는 기대하기 어려워 보인다. 그래도 가동하자마자 가동률 100%라는 것에서 정말 수요가 탄탄하다는 것이 느껴지니, 이것이 그대로 24년 수익으로 이어지길 기대한다.

2. 투자 포인트

투자 포인트는 봉합사 쪽 캐파 증가와 수익성 개선에 따른 성장. 사업보고서에서 확인할 수 있는 캐파 증감은 다음과 같다.

대강 생각했을 때, 동사 제품별 매출을 분기별로 쪼개면 다음과 같다. 1분기 덴탈기기는 예상외의 호조라고 언급된 블로그를 보아서 2분기 매출로 flat 하게 주고, 덴탈 충전재도 1분기 flat 하게 주었다.

투자 포인트인 봉합사 부분, 동사 1분기 실적에 비용의 성격별 분류에 재고자산 증감이 +로 찍힌 것을 보아 재고 판매가 있었다 보고, -로 찍히기 시작한 2분기 매출액에 신공장이 5월 2주부터 정상 가동했다고 생각하고 캐파 증감 반영해서 내년 1개 분기를 대충 추정하면 다음과 같다. 연으로 생각하면 동사가 예상하는 800억 정도 매출과 유사하다.

따라서 이익률만 이번 2분기처럼만 나와준다면, opm 18% 잡고 보면 149억에, 올해 보고서 보면 순이익단에 크게 빠진 항목은 원/달러가 튀어서 생긴 파생손실밖에 없었다.

그럼 Fwd P/O가 현재 약 7.6배인데, 이익률이나 의료기자재 섹터인 점 고려하면 싼 밸류가 아닌가 생각한다. 만약 12배 생각하면 목표 시총 1750억으로, 현 시총 1100억 대비 약 60% 정도 업사이드가 보인다.

*참고로 8/30일 하나투자증권 리포트에서는 23년 823억 / 142억, 24년 965억 / 197억 원 언급했는데 이러면 무조건 사야 하는 수준 아닌가 싶다. 근데 항상 세게 부르는 하우스라...

또한, 위 내용은 현 캐파 수준에서 덴탈 충전재는 인원만 투입하면 추가 생산이 가능하다고 언급한 점, 신제품 개발을 지속적으로 하고 있어 현대 기타 매출이 올라오고 있다는 점을 제하고 생각했다.

때문에 덴탈 추가 생산이나, 동사가 개발하고 있는 앵커나 영상진단기기인 복강경시술도구 등에서 매출이 본격화된다면 추가적인 리레이팅이나 매출 증가도 기대할 수 있을 것이다.

3. 주가

올해 이미 2배 오른 종목인데, 2배 올라도 싼 것 같다는 생각에서 보았다.

4. 재무

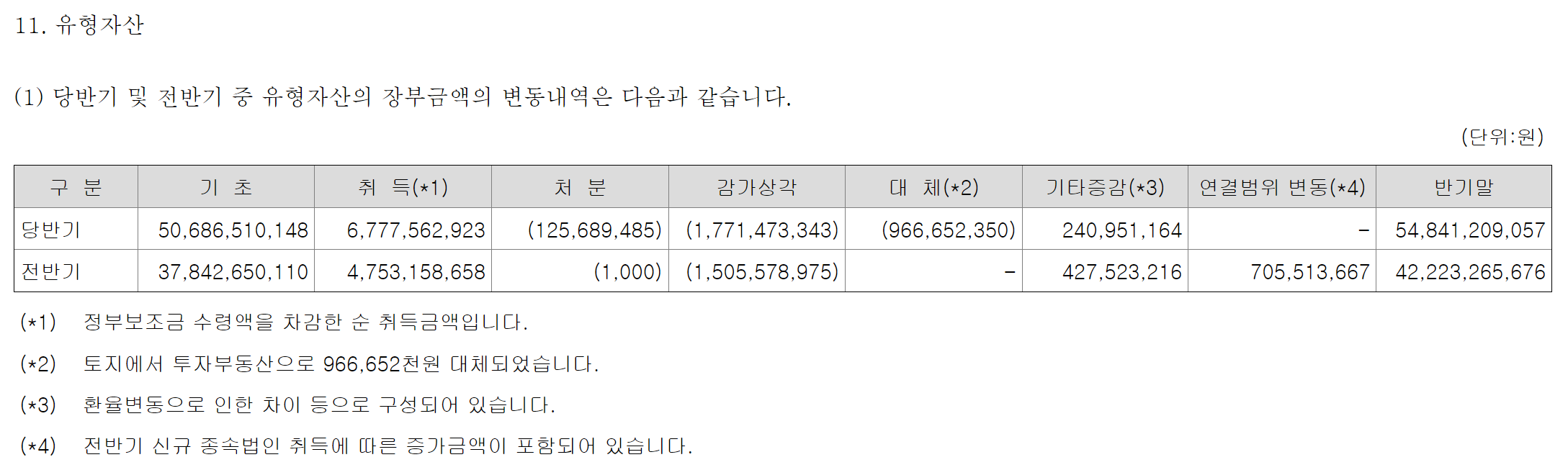

재무는 굉장히 안정적으로 느껴진다. 부채비율도 90% 수준을 유지하고 있고, CB나 BW도 없다. 아래 유무형자산 증가가 캐파 확장 + 큐어바이오켐 인수가 아닌가 싶다.

이자발생부채는 거의 은행 차입으로만 이뤄져 있는데 이자율은 나름 낮은 편이 아닌가 하는 생각이 든다. 지금 시중은행 금리 생각하면 4.3% 정도 준다.

현금성 자산은 거의 변동이 없이 투자가 이뤄진 것을 보아 기존 자산 처분하면서 시설자금 대출을 받은 것 같은데, 이건 이미 고정비로 깔렸으니 이자비용은 현 수준에서 조금 더 높아지거나 하지 않을까? 저 이자율 범위가 금리 연동이라면 최고금리로 올라가면 좀 힘들지도...

5. 근데 항상 싸보여서 사면 물렸는데... 막상 비올은 비슷한 느낌으로 샀다가 2배도 못 먹고 나왔으니... 주식 너무 어렵다.

회사 자체는 본업에 충실하면서, 연관된 분야로 사업을 하나씩 확장해 나가는 굉장히 착실한 회사라는 느낌을 받았다.

'산업분석 > 미용,의료' 카테고리의 다른 글

| [인터로조] FDA 승인 (0) | 2023.12.09 |

|---|---|

| [인터로조] 3Q23 실적 리뷰 (1) | 2023.11.14 |

| [인터로조] 2Q23 실적 리뷰 (0) | 2023.08.14 |

| 인터로조, 미국 임상 통과 (0) | 2023.04.05 |

| 인터로조 IR 및 기타 (0) | 2023.02.13 |