지멘스가메사 풍력 터빈 불량률 문제로 지멘스가네사 급락 및 전반적인 풍력 밸류체인 하락이 있었다. 지멘스가 가메사를 인수한 뒤, 그동안 가네사가 숨겨온 부품 불량 문제가 있다고 언급. 이는 전체 육상풍력 물량의 15% ~ 30% 수준이며, 로터 블레이드, 베어링, 설계에 문제가 있었다는 것 같고, 2분기 실발에 자세히 언급하겠다고 함.

https://www.fnnews.com/news/202306240156354788

독 지멘스에너지, 자회사 풍력발전기 부품 문제로 주가 37% 폭락

[파이낸셜뉴스] 독일 지멘스에너지 주가가 23일(이하 현지시간) 폭락했다. 지난해 말 인수한 자회사 지멘스가메자의 복마전이 드러나면서다.지멘스에너지는 22일 밤 지멘스가메자의 풍력발전

www.fnnews.com

https://electrek.co/2023/06/23/siemens-gamesa-big-wind-turbine-problems/

Siemens Gamesa is having big wind turbine problems – why this is really bad

Siemens Gamesa reviewed its wind turbine fleet's failure rates and found out that it has much bigger problems than it thought.

electrek.co

Factbox: What are the issues with Siemens Gamesa's wind turbines?

Siemens Energy had more than a third of its market value wiped out on Friday after warning that the impact of quality problems at its Siemens Gamesa wind turbine business could cost more than 1 billion euros ($1.09 billion) and take years to fix.

www.reuters.com

이 여파인지, 혹은 선진국 PMI가 안 좋게 나오면서 하락했는지 전반적인 풍력 밸류체인 주가가 하락했다.

다른 회사들은 불량이 없는지 혹은 풍력 센티에 악영향이 있을지 등에 대한 우려가 들긴 한다.

자세한 정보를 찾기가 어려워서 어떻게 여파가 미칠지 뇌피셜로 굴려보고 이 방향으로 찾아봐야겠다. 뇌피셜 주의다.

일단 보고 있던 종목은 TPIC랑 NETI가 있는데, NETI는 해상풍력 설치에 들어가니 이 사건이 풍력 사업 센티에 안 좋은 영향을 준다면 악영향이지만, 사업자 입장에서는 어차피 지멘스 에너지의 품질보증기간이 남아 있으니 수리비 쪽으로는 영향이 없을 것 같고, 발전소 가동 중단으로 인한 수익성 문제가 일단 생각난다. 하지만 대부분의 사업장은 24년 이후니까 상관없지 않을까?

TPIC는 위의 문제 말고 혹시 얘네가 납품한 블레이드가 문제였다면 이 쪽에서 타격이 좀 있을 것 같지만 아래 보면 알겠지만, 블레이드 고객사에 지멘스가메사는 없다. 오히려 터빈사가 블레이드 외주 비중을 늘리는 방향으로 이어진다면 개이득일 것 같고...

근데 그럼 왜 빠진 걸까? 하고 찾아보던 김에 TPIC 조금 더 썼다.

2023.05.05 - [주식/에너지] - TPI Composites(TPIC)

이전 글에서 왜 실발했는데 급락이 나왔지?라고 했는데, 아마 Capex 예상치 상향 때문에 그런 듯, 재무가 안 좋은데 Capex를 늘린다고 해서 그런 것이 아닐까 싶다. 좌, 4Q22 가이던스, 우, 23년 6월 가이던스. Capex 전망치가 상향된 모습을 확인할 수 있다.

아직 흑전을 못한 상태이기도 하고, 재무 안정성에 대한 의문이 남아 있는 것 같다. 회사 측은 2분기가 EBITDA 저점이라고 하는데, 이번 지멘스가네사 여파가 미치면서 예상보다 풍력 발주가 늦춰지고 흑전이 늦춰진다면 매우 슬프겠지만, 그래도 24년 이후 장기 사이클 바라보고 달리는 섹터니까 하는 희망 회로는 돌릴 수 있다.

재무는 별로다. 부채비율이랑 유동비율은 간당간당하고, 현금흐름도 지금 안찍힌다. 2020년 이전까지는 현금도 돌던 회사였는데 코로나 시기 원자재나 물류로 타격 받고, 풍력 산업 분위기도 좋지 않아서 아직 그 타격이 남아 있는 것 같다.

또한, 앞서 말한 채권 발행으로 장기채가 많이 늘었다. 아래 1Q23 QnA 보면 외사 애널들도 이쪽에 대한 걱정이 있는 것 같다. 회사 말로는 이 채권발행으로 일단 괜찮을 것 같고, 운전자본 조절해서 대응할 수 있을 것이라고 언급하긴 했다. 근데 왜 터키에 풍력발전용 터빈을 산 걸까? 고객사와의 관계를 위해서인가...

또, CB를 찍었으니 지분 희석에 대한 우려가 존재한다. 이쪽을 잘 모르긴 하지만 기존 메자닌까지 같이 보면 장부 상 대충 $ 450M 정도 나오는데, 현재 시총이 $ 440M 정도이다.

영어랑 재무를 잘 몰라가지고.. 만약 전환 조건에 직전 거래일동안 평균가격이 전환가격의 130%를 넘는 경우에 전환 가능 조건이 맞다면, 예상 전환가 $15.03에서 전환가 수정만 안 할 경우 별 문제없어 보이기도 한다. 오히려 장기적으로 $ 15*1.3 계산하면 거의 20$니까, 우상향에 대한 믿음이 있는 것이 아닐까? ㅎㅎ

매출채권이랑 계약자산의 증가가 아직 눈에 띄진 않는데... 일단 재고가 전분기에 비해 40% 증가했고, 계약자산도 증가했다. 얘네 회계에서 계약자산이 만들고 아직 안 팔린 블레이드인 듯.

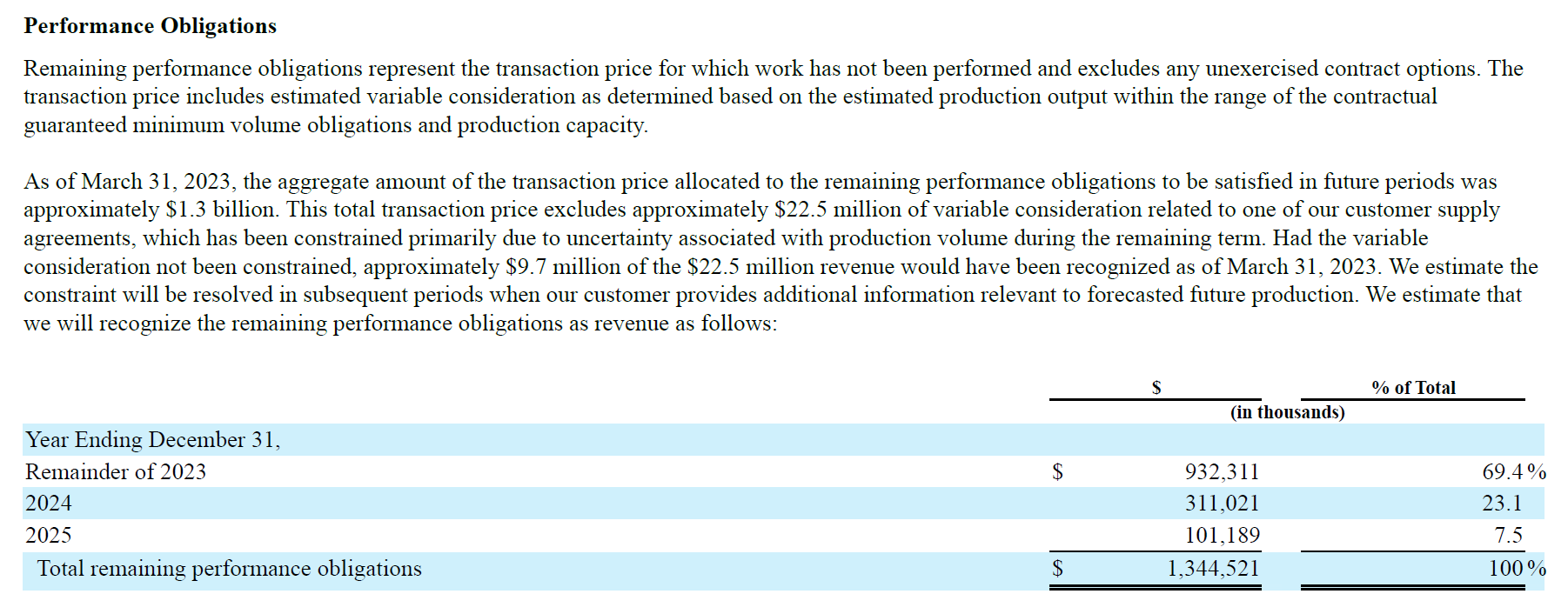

수주는 계약자산 제외하고는 올해 9억 3천만 달러정도 남아 있는 것 같다. 아직 24년~25년 물량 증가는 잘 보이지 않는다. 근데 풍력 수주는 보통 하반기에 집중된다고 하니, 아직은 크게 실망할 부분까지는 아닐 듯.

https://alphabiz.co.kr/news/view/1065588096980732

"베스타스, 풍력산업 업사이클..하반기 수주 기대 ′솔솔′"

[알파경제=박남숙 기자] 세계 1위 풍력터빈 생산업체 베스타스(Vestas)가 풍력산업 업사이클을 맞아 하반기 풍력 수주에 대한 기대감이 커지고 있다.풍력 터빈은 풍력발전소 설치에 2년 앞서 발주

alphabiz.co.kr

매출을 살펴보면 미국 제외 전반적으로 증가했고 이는 대부분 판가 인상과 가동률 향상 때문으로 보인다. 근데 영업이익은 감소했는데, 이전 글에도 적었지만 인건비와 원재료 등 원가 인상분을 따라가지 못한 판가 때문으로 보인다. 가동률 상승분과 거의 일치하는 세트 생산 증가로 가동률이 상승하면서 세트 생산이 증가한 것을 확인할 수 있다. 고정비 효과 기대할 수 있을 듯. 만약 지멘스가메사도 이번을 계기로 블레이드 생산을 위주로 돌린다면 동사의 수혜를 기대할 수 있을 듯.

또한 미국과 멕시코 공장들의 셧다운, 라인 전환, 계약 연장 등의 협상 과정에서 발생하는 추가 비용들이 있는 것 같다. 사보에 멕시코 Matamoros 공장에 challenges가 존재한다고 지속적으로 언급 중. 미국, 멕시코 쪽 서비스 물가 하락, 임금 하락을 지켜보아야 할 것 같다.

결국 24년에 미국, 멕시코 공장 잘 돌리면서 IRA 보조금 받아 흑전을 시켜야 하는 회사.

해당 뷰에 컨빅션이 있다면 지금 급락은 기회 아닐까...? 왜냐면 차트를 대충 보면 8달러 후반이 지지선 같다.

'산업분석 > 에너지' 카테고리의 다른 글

| GE, 2Q 2023 실적발표 (0) | 2023.07.26 |

|---|---|

| 에네티(NETI), 카델러(Cadeler)와 합병 (3) | 2023.07.09 |

| 풍력 사이클 시작, IRA 세부지침 발표 (0) | 2023.05.19 |

| TPI Composites(TPIC) (0) | 2023.05.05 |

| 효성중공업 (0) | 2022.12.29 |