* 합병이 완료되어 에네티는 상장폐지, 카델러로 합병되었습니다.

0. 해상풍력 시장의 성장의 수혜주로 해상풍력 설치선을 운영하는 에네티(NETI)가 있다. 아래는 동사가 발표에 사용한 WTIV 수요공급 예상치인데, 24년부터 WTIV 숏티지가 나타나는 것을 볼 수 있다. 에네티의 계획은 24년 캐파 확장, 이제 에네티가 빛을 발할 시기가 찾아온 것이 아닐까? 해서 글을 쓰고 있었는데 합병 발표가 나왔다.

회사는 24년부터 타이트한 WTIV 공급을 예상하고 있다.

에네티(NETI), WTIV 2025년 초과수요 시장 전망, https://alphabiz.co.kr/news/view/1065595108403927

해상 풍력업체 투자 머스트운용, 성과 '기지개', http://www.thebell.co.kr/free/content/ArticleView.asp?key=202305181518451320106456

** 아래는 에네티와 별개로 조선업 가즈아 기사, 조선은 언제 쓰지, 그전에 풍력 전망 먼저 재정리를 하고... 그리고 어차피 해상풍력선 신규 주문 넣어도 26년 이후 인도물일 것 같아 단기적으로 WTIV 숏티지를 해소할 정도는 아닐 듯

https://www.theguru.co.kr/news/article.html?no=55242&utm_source=dable

올해 해상풍력선 10조어치 나온다...한화오션·삼성중공업 함박웃음

[더구루=길소연 기자] 올해 해상풍력선 발주가 봇물 터지듯 쏟아질 전망이다. 이미 선주들은 해상 풍력 발전 단지 조성을 위한 신조선에 많이 투자하고 있지만, 지금보다 더 많은 용량이 필요해

www.theguru.co.kr

에네티는 몇 안되는 WTIV 기업 중 하나다. 2021년 스콜피오 벌커스라는 벌크선사가 당해 WTIV 호황과 숏티지를 예상하고 산업에 진입하면서 보유하던 벌크선 49대를 매각하여 21년 8월 영국 Seajacks International을 인수하면서 WTIV(Wind turbine installation vessels, 해상풍력터빈설치선...?)을 운용하기 시작하면서 지금의 에네티가 되었다.

현재 자회사 Seajacks는 WTIV 2대와 유지보수선 3대를 운영 중이다. 또한 21년도에 대우조선에 WTIV 2대를 추가로 주문해 놓았고 24년, 25년에 인도받을 예정이다.

'대우조선 수주' 에네티, 벌크선 모두 매각…풍력선 집중, https://www.theguru.co.kr/news/article.html?no=25703

이후, 다른 WTIV 기업인 Cadeler와 합병 발표 이후 주가 급등이 있었다.

https://www.eneti-inc.com/cadeler-a-s-and-eneti-inc-sign-business-combination-agreement-to-create-a-leading-offshore-wind-turbine-and-foundation-installation-company/

Cadeler A/S and Eneti Inc. sign business combination agreement to create a leading offshore wind turbine and foundation installa

MONACO, June 16, 2023 (GLOBE NEWSWIRE) — Cadeler A/S (OSE: CADLR) (“Cadeler”) and Eneti Inc. (NYSE: NETI) (“Eneti”), two offshore wind turbine and foundation installation companies, announce today that they [...]

www.eneti-inc.com

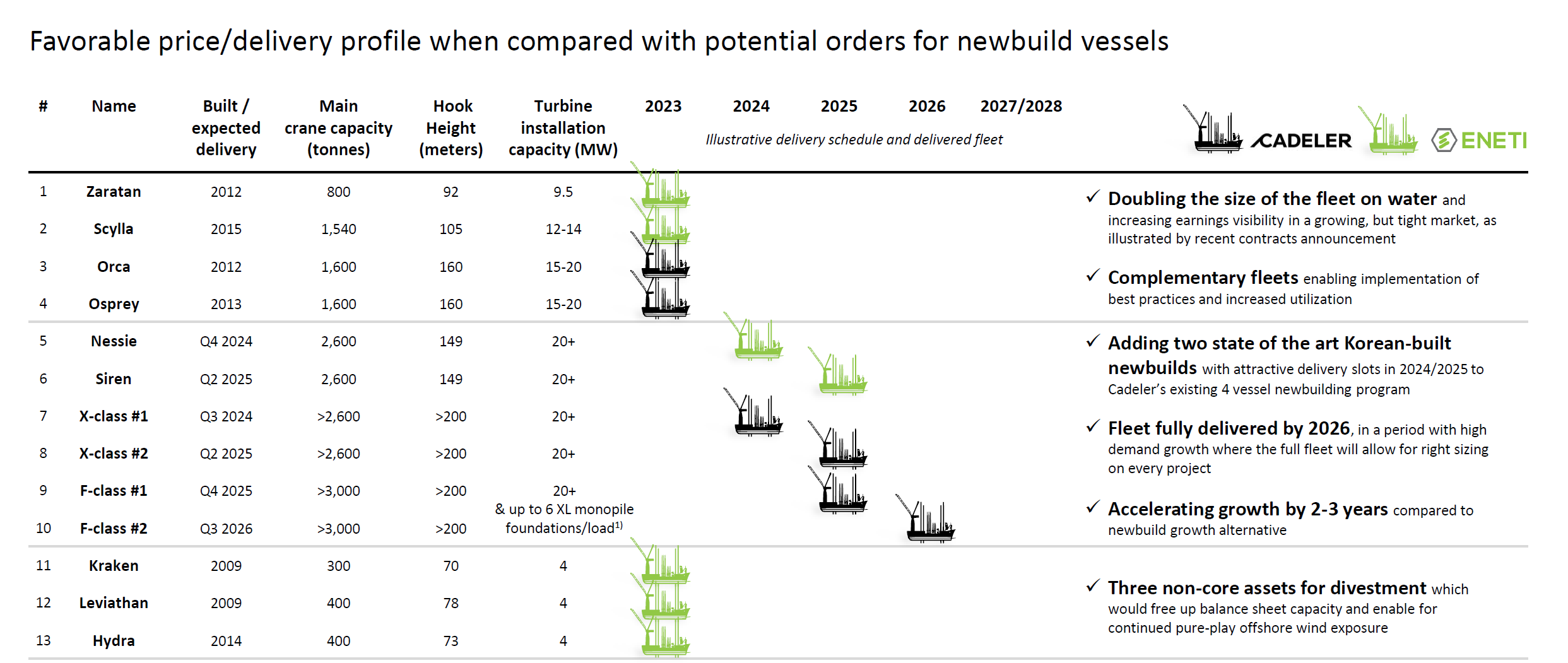

"Cadeler 함대는 현재 해상에 있는 풍력 터빈 설치 선박("WTIV") 2척, 2024년 3분기 및 2025년 2분기에 인도될 예정인 WTIV 2척, 2025년 4분기 및 2026년 3분기에 인도될 예정인 풍력 기반 설치 선박 2척으로 구성됩니다.

Eneti 함대는 현재 해상에 있는 5개의 WTIV와 2024년 4분기 및 2025년 2분기에 인도될 예정인 2개의 WTIV로 구성됩니다. 수상 선박 5척 중 3척은 비핵심 자산이며 조합 완료 전후에 매각 대상입니다."

https://www.seatrade-maritime.com/offshore-wind/cadeler-and-eneti-merger-create-offshore-wind-giant

Cadeler and Eneti merger to create offshore wind giant

Andreas Sohmen-Pao’s Cadeler and Emanuele Lauro’s Eneti are set to merge into a large, pure-play offshore wind turbine and foundation installation company.

www.seatrade-maritime.com

합병 이후 Cadeler로 상장하며, 신주의 40%가 들어온다고 한다. 이로써 시장에 WTIV 기업이 하나 줄게 되었다.

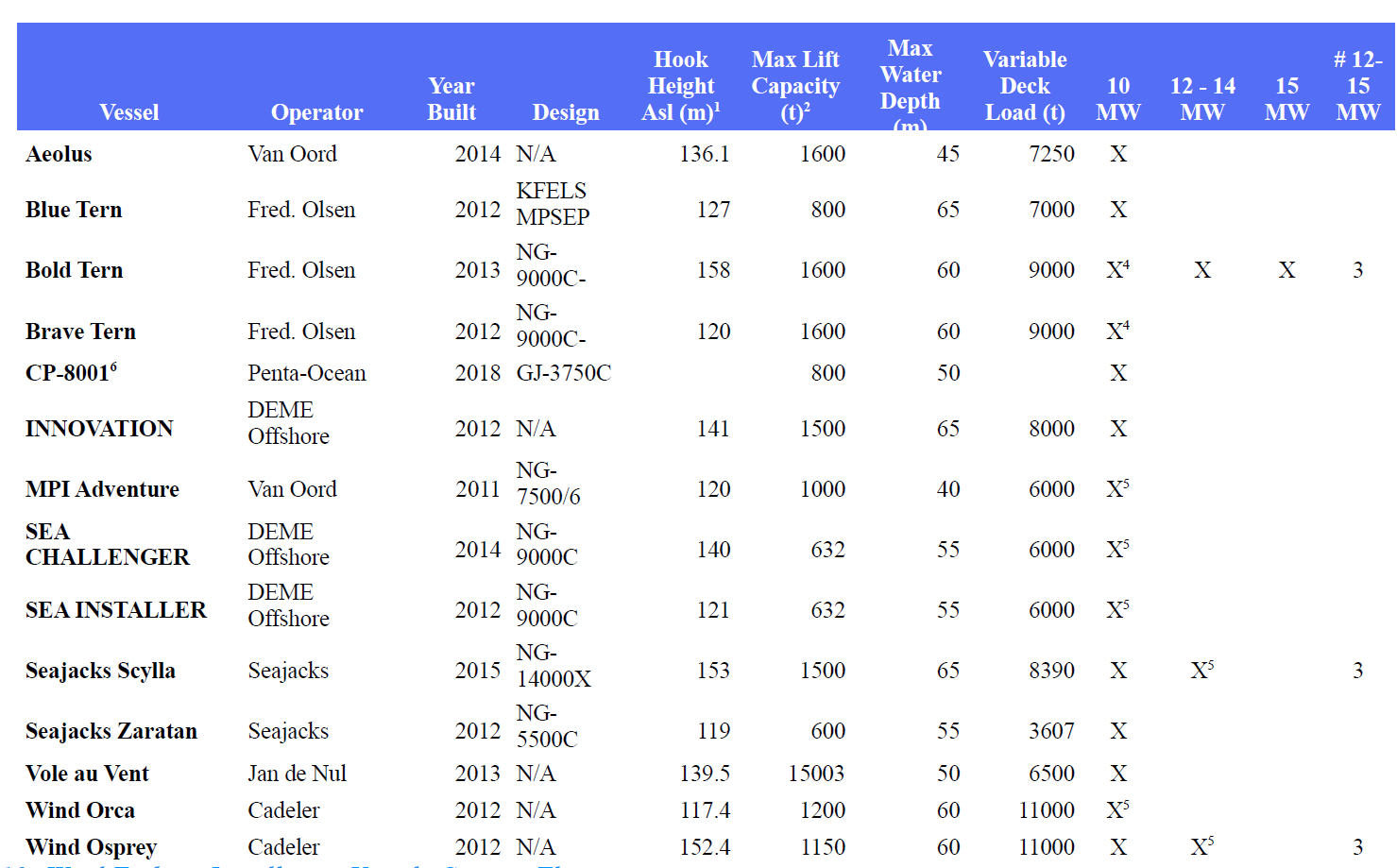

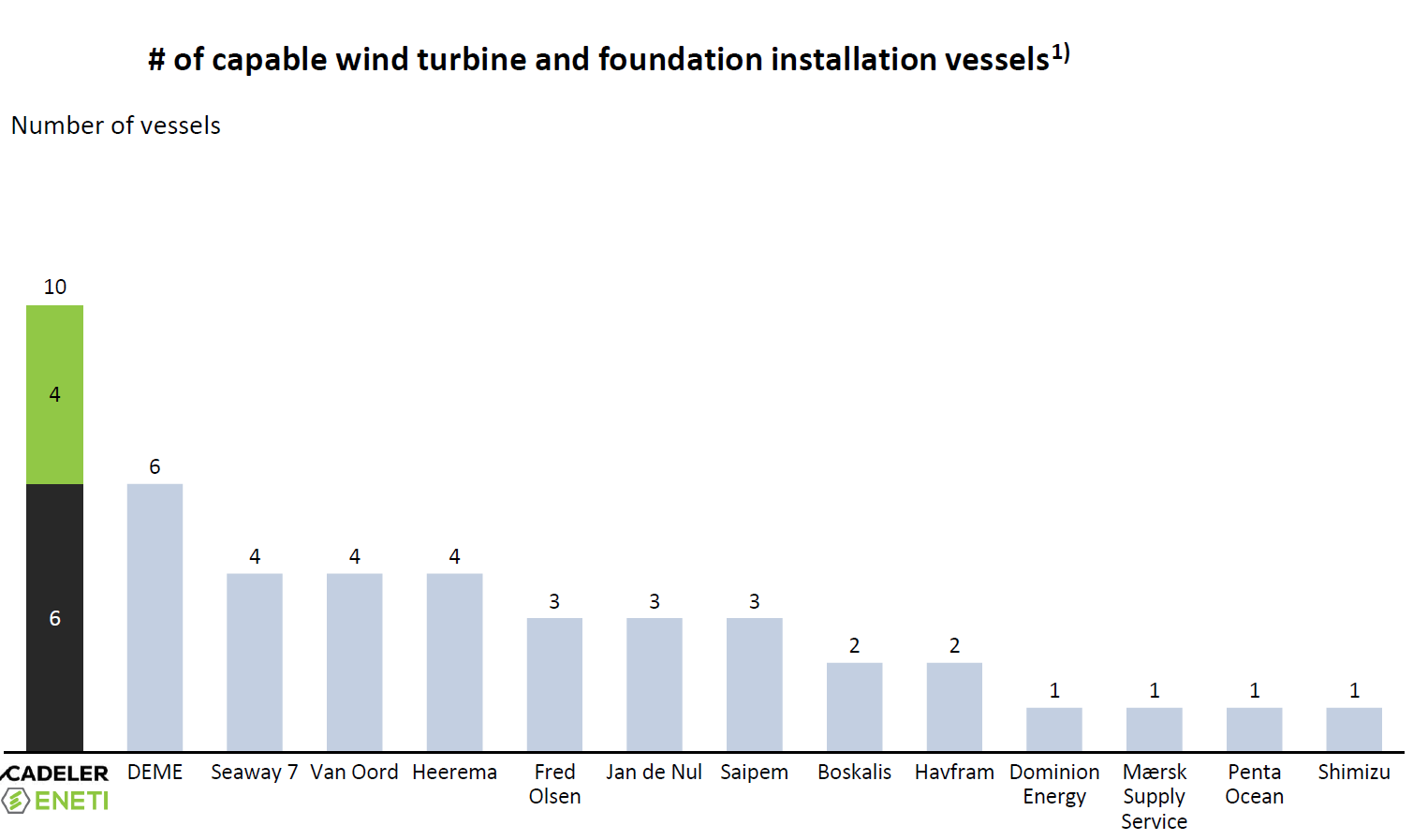

이는 공급 우위 전망을 더욱 강하게 해 준다. 아래 사이트 기사에 의하면, 2021년 기준 중국에는 25개의 WTIV가 존재하고, 그 외 지역에는 17대의 WTIV가 존재한다. 신규 수주가 오랜만에 들어갔다는 기사가 21년에 나왔으니, 지금까지 큰 변화가 없다고 생각했을 때 두 기업이 합병 시 비 중국권 WTIV 17척 중 4척을 보유하게 된다.

특히, 1000t -1500t, 1500t 이상이라고 표기된 선박은 중국 밖에 9척밖에 존재하지 않는다. 14MW 터빈이 대략 1500t 정도 선박으로 설치 가능하다고 한다. 이는 대형 선박의 쇼티지 가능성을 뒷받침한다.

https://www.spglobal.com/commodityinsights/en/ci/research-analysis/changing-times-for-wind-turbine-installation-fleet.html

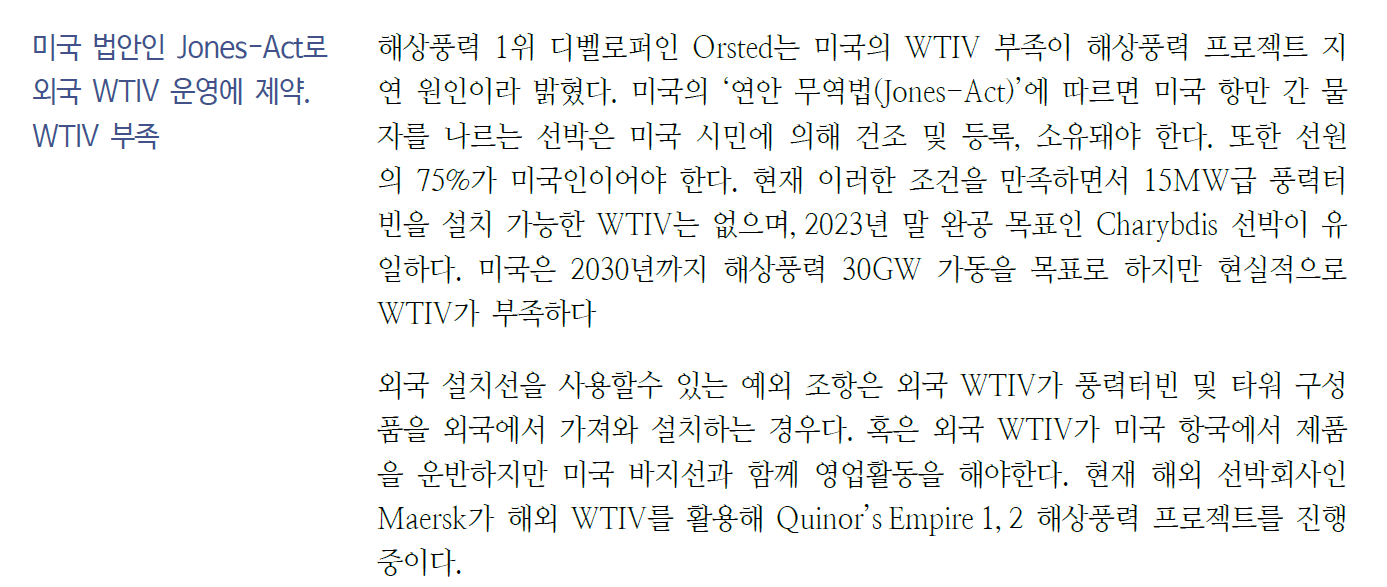

+ 추가적으로, 신한투자 함형도 위원님 3.28일자 풍력발전 리포트를 보면, 미국 해역에서 운용 가능한 WTIV는 미국인 고용 등의 자국 보호 때문에 1척 밖에 없다고 한다. 정말 공급이 부족하다면 중국보다는 유럽 쪽으로도 풀리지 않을까?

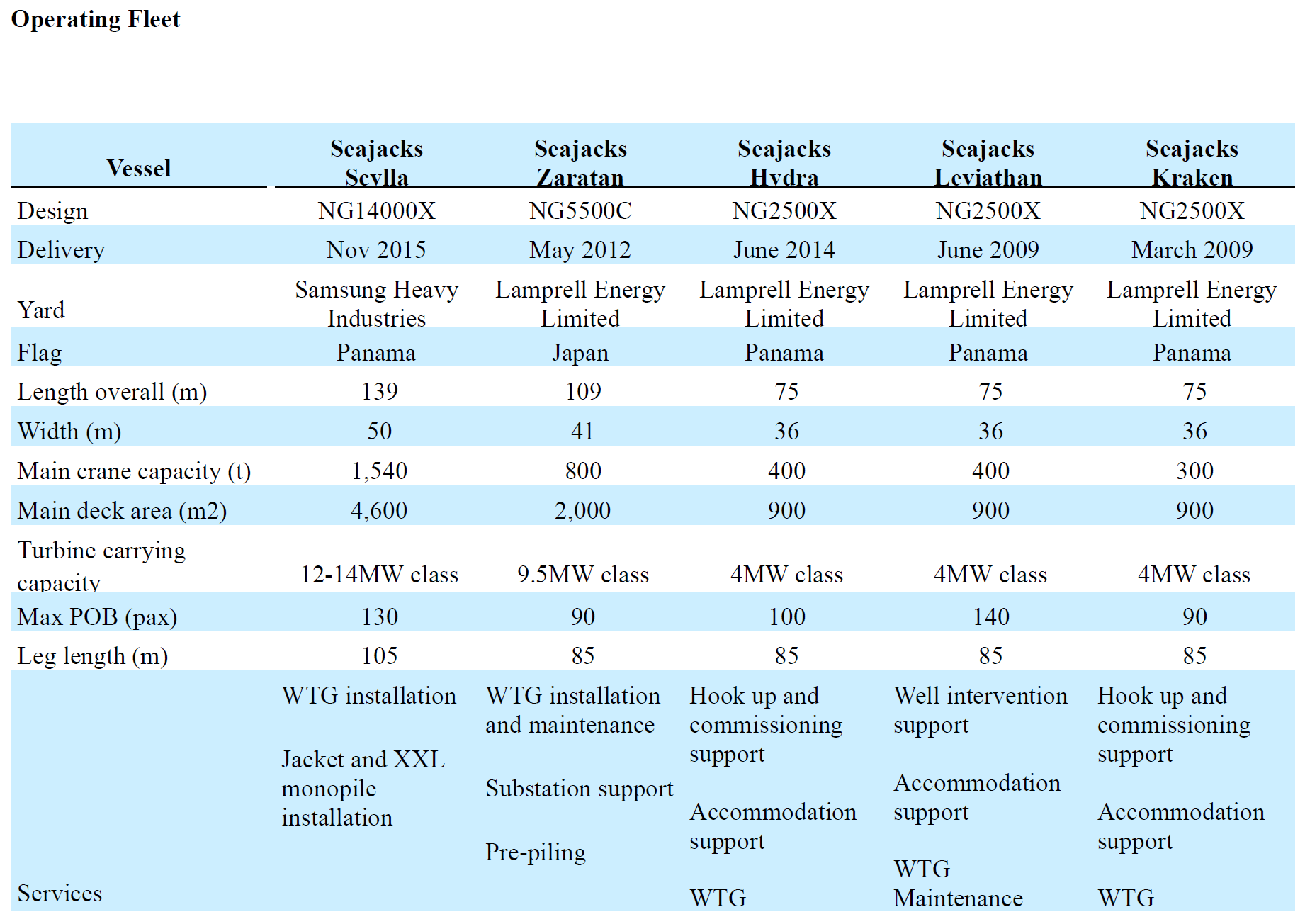

아래는 2022년 에네티의 연간보고서에서 언급한 현재 운용 중인 WTIV 현황이다. 비교해보면 얼추 맞는다.

현재 유틸리티 사업자의 수익성을 위한 터빈 대형화 추세를 고려하면, 더 높고 큰 터빈 설치에 대한 수요가 증가할 것이기에 10MW + 용량을 지닌 WTIV의 중요성이 더욱 커진다. 에네티도 12MW + capable vessels를 강조하고 있다.

에네티가 보유 중인 자산을 보면 WTIV인 Scylla, Zaratan 및 유지보수선인 Leviathan, Kraken, Hydra가 있고 24년 Nessie, 25년 Siren라는 신규 WTIV가 추가될 예정이다. 보유 중인 선박 중 12MW 이상 선박은 Scylla 1척이다. 추후 인도 예정인 Nessie와 Siren은 모두 2600t 이상급 초대형 선박이다. 위 기사에서 언급한 매각 예정인 비핵심자산 3척이 WTG로 보인다. 작은 건 다 팔고 대형 선박만 유지하려는 것으로 보인다.

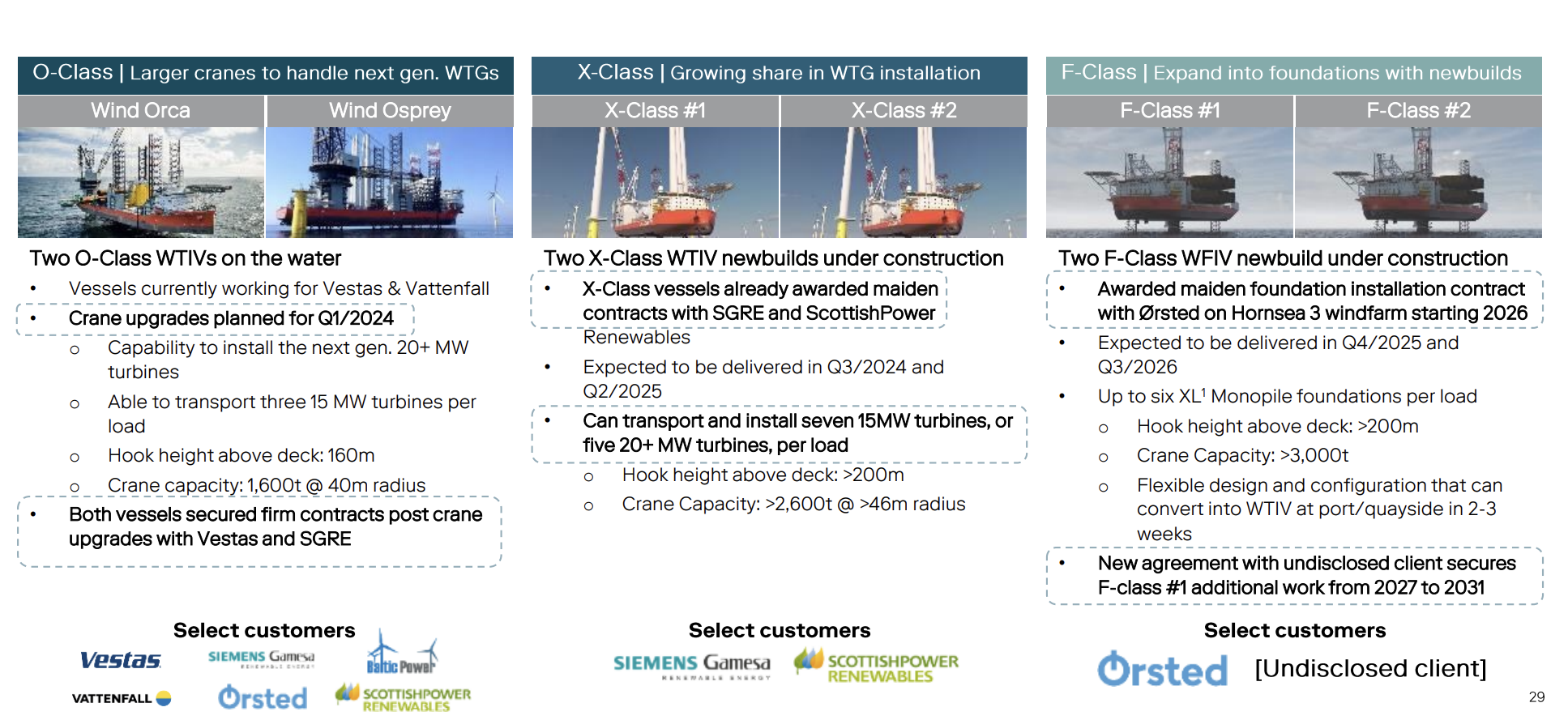

Cadeler의 경우는 현재 운용 중인 2척의 O-class WTIV를 24년 1월까지 20+ MW급 터빈도 설치 가능하게 업그레이드할 예정이라고 한다. X-class는 에네티와 마찬가지로 24~25년에 인도받을 예정이다.

결론은 합병으로 인해 초과수요가 예상되는 해상풍력 설치선 시장에서 비 중국 선박 17척 중 5척을, 대형 터빈 설치가 가능한 선박 7척 중 3척을 보유하게 되어 시장 지위가 급상승할 것으로 보인다. 각종 시너지는 덤.

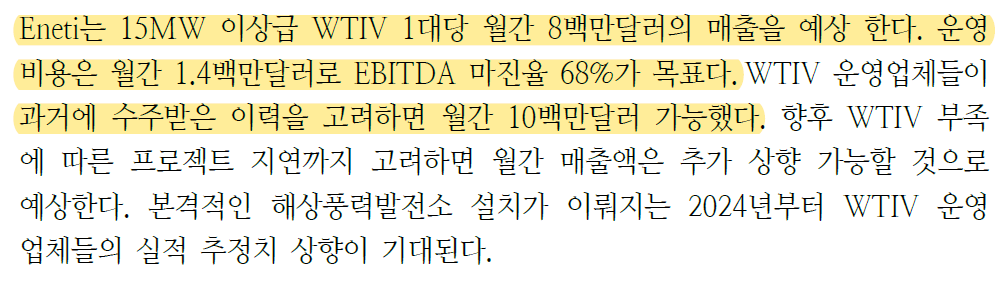

아래는 3월 28일 신한투자증권 함형도 위원님 리포트에서 발췌한 내용인데, 높아진 시장 지위를 이용한다면 에빗다 마진율의 상향이 더 빠르게 이뤄질 수도 있지 않을까?

이렇게만 된다면, 초과 수요 + 캐파 확장 + 시장지위 상승으로 정말 좋아 보인다.

** 참고한 자료 중 썸네일만 보면 국뽕TV인데, 의외로 알찬..? 느낌의 영상.

https://www.youtube.com/watch?v=7zrJELdLRhY

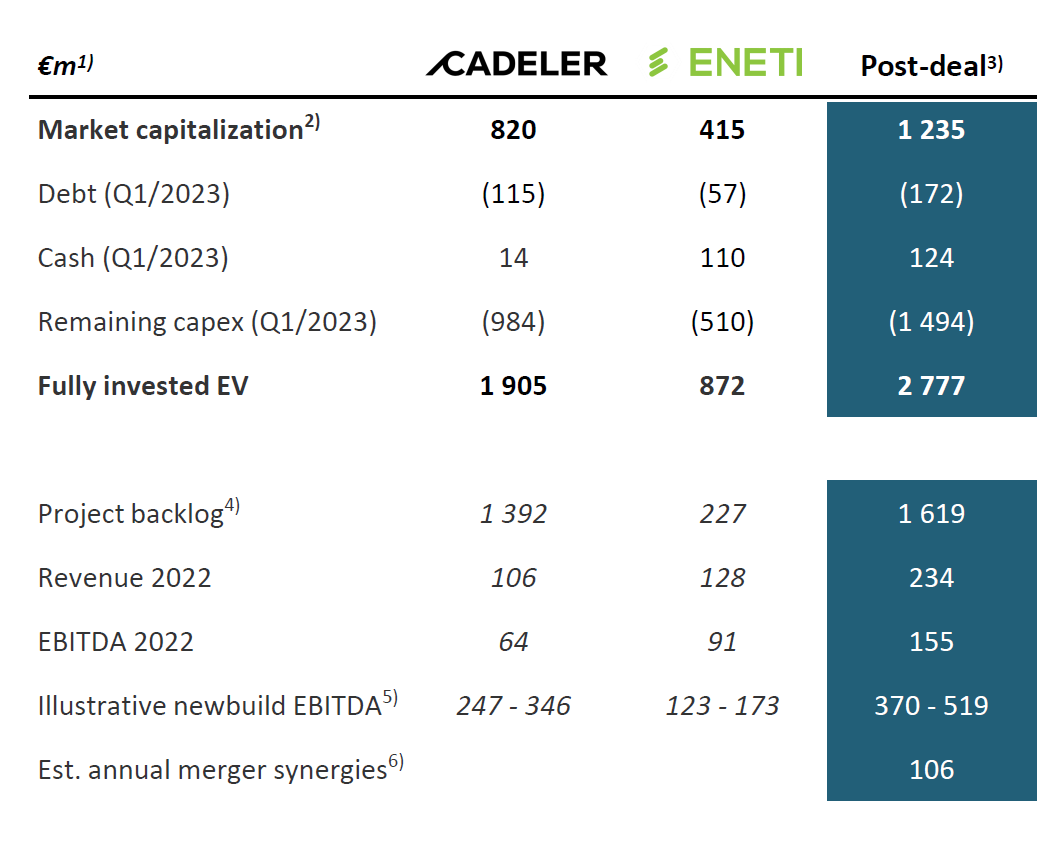

사실 이미 매수한 지 좀 지났고 수익률도 20% 이상 나온 상태인데, 이제 고민은 합병하면 내 주식은 어떻게 되는가... 및 재무랑 밸류가 안 좋아지는 것은 아닌가...

Cadeler 현재 P/E Ratio 17.31, EPS 0.218, Eneti P/E Ratio 5.58, EPS 2.24로 자세히 보진 않았지만 비즈니스가 똑같다면 에네터가 더 싸 보이고 아래 표에서 재무도 에네티가 조금 더 좋아 보여서 그렇다. 그래서 카델러의 숨막히는 재무가 에네티로 커버쳐지는 것이 아닌가... 하는 생각이 들어버린 것이다.

* 잘못 생각하는 것이라면 댓글로 알려주시면 감사하겠습니다.

모든 투자의 책임은 본인에게 있습니다

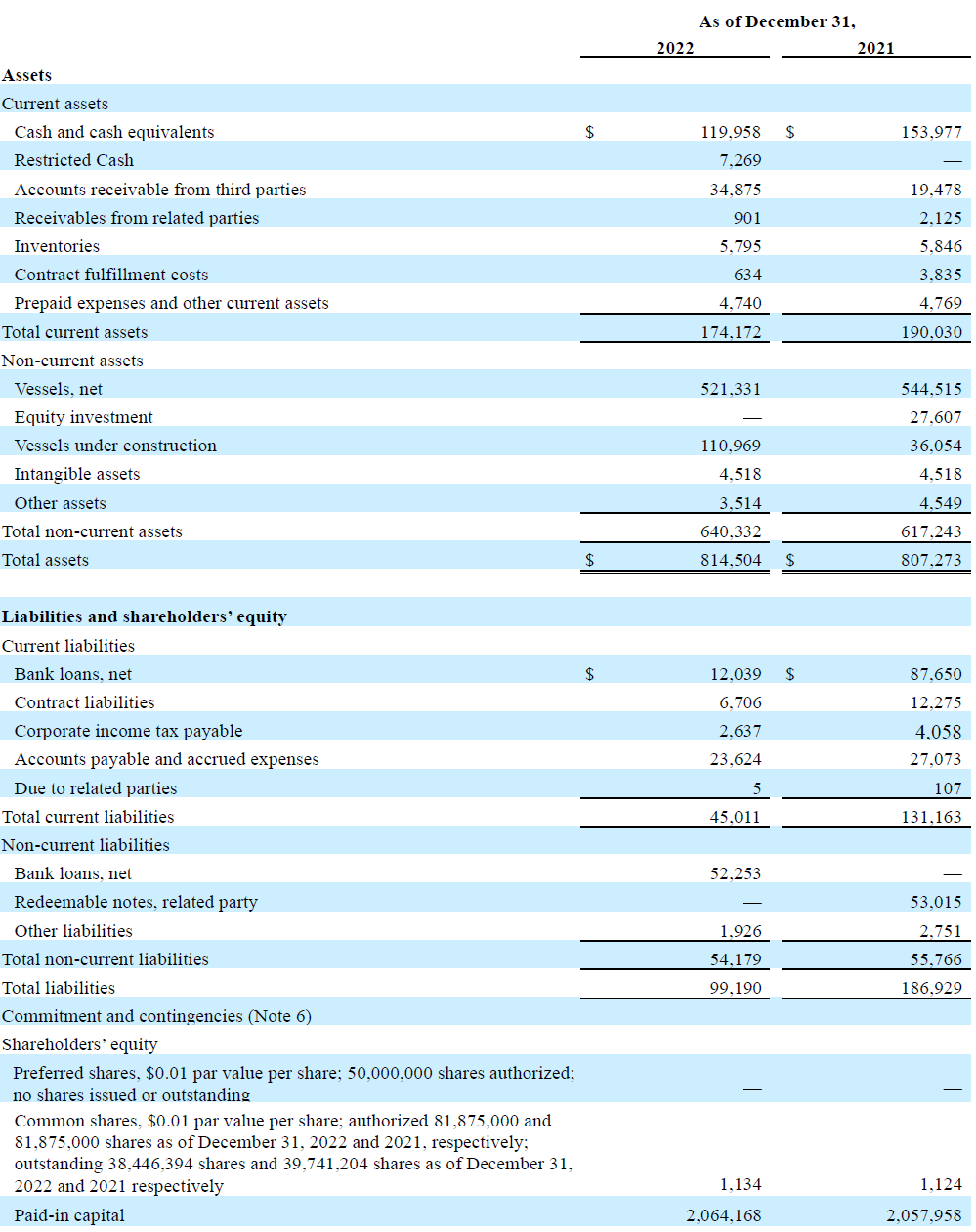

그래서 여기부턴 부족한 재무에 대한 지식으로 적는 글인데, 에네티가 더 좋아 보인 이유는 일단 부채 대비 현금이 겁나 많았다. 해서 보니까 22년 Bank Loans가 다 날아갔다. 합병을 위한 것이었나... 21년에 배를 팔아서 갚은 것인가...? 근데 그런 것 치고는 자산에 잡힌 배가 거의 줄지 않았다. 돈이 어디서 났을까?

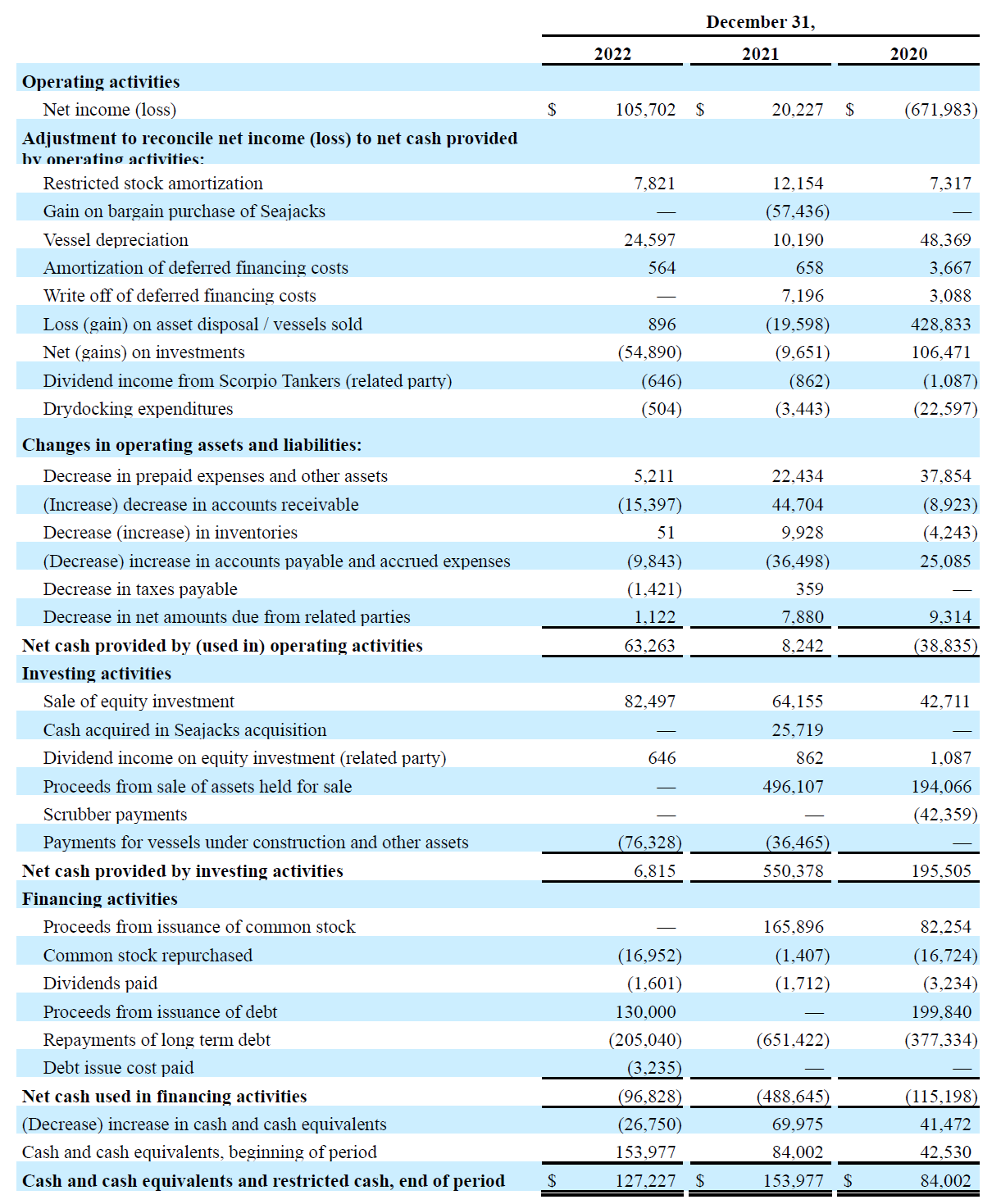

현금흐름에서 보면 빚 갚는데 다 나가긴 했다.

진짜 모르겠다! 아래는 공부해서 더 쓰겠습니다.

'산업분석 > 에너지' 카테고리의 다른 글

| [TPIC] 230727 급락 원인 (0) | 2023.07.27 |

|---|---|

| GE, 2Q 2023 실적발표 (0) | 2023.07.26 |

| TPI Composites 2(feat. 지멘스에너지 급락) (1) | 2023.06.27 |

| 풍력 사이클 시작, IRA 세부지침 발표 (1) | 2023.05.19 |

| TPI Composites(TPIC) (0) | 2023.05.05 |