0. 터빈사 품질 이슈가 이후 2분기는 실적이 나왔고, GE는 7월에 나와서 이미 봤다.

2023.07.26 - [주식/에너지] - GE, 2Q 2023 실적발표

GE, 2Q 2023 실적발표

0. https://www.ge.com/investor-relations GE Investor Relations & Shareholder Services | General Electric Our Purpose We rise to the challenge of building a world that works. www.ge.com 7/25 GE의 실적 발표가 있었다. 풍력 섹터에 긍정적인

tglv.tistory.com

1. Vestas

아래는 신한투자증권 리포트, 수주 감소는 예상되었으나, 프로젝트 지연이 우려되는 상황이라고 한다.

Sales / EBIT(Margin) / FCF

2Q23 EUR 3,429m / -70m(-2%) / -140m

1Q23 EUR 2,829m / 40m / -1,081m

2Q22 EUR 3,305m/ -182m / -362m

1분기 수주는 3,303 MW, ASP of EUR 0.89m, 수주잔고는 EUR 19.7bn as at 31 March 2023

2분기 수주는 2,333 MW, ASP of EUR 0.97m, 수주잔고는 EUR 20.0bn as at 30 June 2023.

수주 잔고의 증가와 품질 이슈에도 상승한 ASP는 긍정적인 부분. 매출은 EUR 3,429m로 yoy + 3.8%, EBIT마진 -2%로 전년 동기 -5.5% 대비 -3.5%p 개선되었다. FCF도 EUR - 140m으로 22년 2분기 EUR -362m 대비 축소되었다. 전반적으로 개선되는 흐름인 것처럼 보이기는 다.

22년 시장은 워낙 좋지 않았으니 22년 대비 성장은 당연해야 할 것이고, 보통 4분기가 계절성으로 최대라고 하는데 1분기 대비 2분기 빠진 점이 품질 이슈 때문인가 싶다.

https://www.vestas.com/en/media/company-news/2023/vestas---interim-financial-report--second-quarter-2023-c3815127

Vestas – Interim Financial Report, Second Quarter 2023

Company Announcement: 07:57 CEST • 09 Aug 2023 Vestas – Interim Financial Report, Second Quarter 2023 Vestas Wind Systems A/S, Aarhus, 9 August 2023 Company Announcement no. 12/2023 Summary: Quarterly revenue of EUR 3.4bn with an EBIT margin before spe

www.vestas.com

2. Siemens

발표는 3Q23인데, 우리로 치면 2분기이다. 위에서 좀 길게 썼는데, 생각해 보니 얘네를 산 것은 아니기에 시장 분위기만 살펴보았다. https://www.siemens-energy.com/global/en/company/investor-relations.html

Siemens Energy Investor Relations

On this pages you will find capital market relevant information around our financial disclosure, our share, the AGM and Corporate Governance topics.

www.siemens-energy.com

지멘스 에너지에서 가메사 실적만 따로 보면, 마진 하락한 것은 품질 이슈 때문에 일회성 비용 잡으면서 빠졌겠고, 그것보다 품질 이슈가 있었는데도 수주가 겁나게 늘어났다. 수주 증가는 긍정적.

3. TPI composite

풍력 센티가 좋아지는? 것은 확실하지 않아도, 나빠지지는 않는 것 같다. 다만 얘네는 나빴다...

https://finance.yahoo.com/news/tpi-composites-inc-nasdaq-tpic-212324583.html?

TPI Composites, Inc. (NASDAQ:TPIC) Q2 2023 Earnings Call Transcript

TPI Composites, Inc. (NASDAQ:TPIC) Q2 2023 Earnings Call Transcript August 3, 2023 TPI Composites, Inc. misses on earnings expectations. Reported EPS is $-1.9 EPS, expectations were $0.73. Operator: Hello, and welcome to the TPI Composites 2Q 2023 Earnings

finance.yahoo.com

품질 이슈로 인해 관련 비용이 많이 들어갔고, 보증과 품질관리 때문에 가동률과 판매량도 하향되었다. 이것 때문에 재무랑 FCF도 망가졌다. 자료 보면 부채가 급증했는데, 충당금 관련일 것 같아 굳이 보진 않았고 Net Cash도 음전했다.

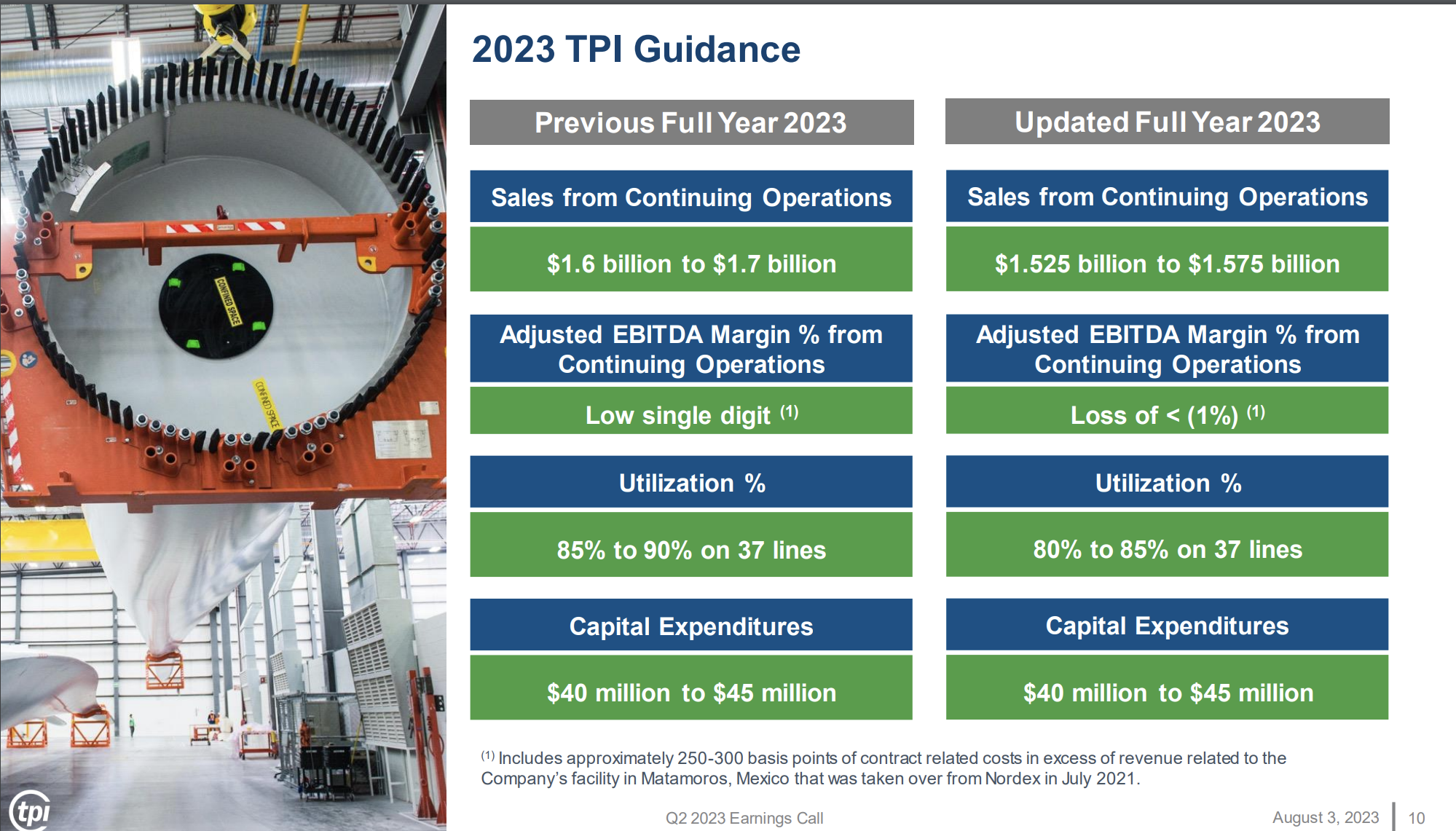

가이던스도 이전에 예고한 대로 하향되었다.

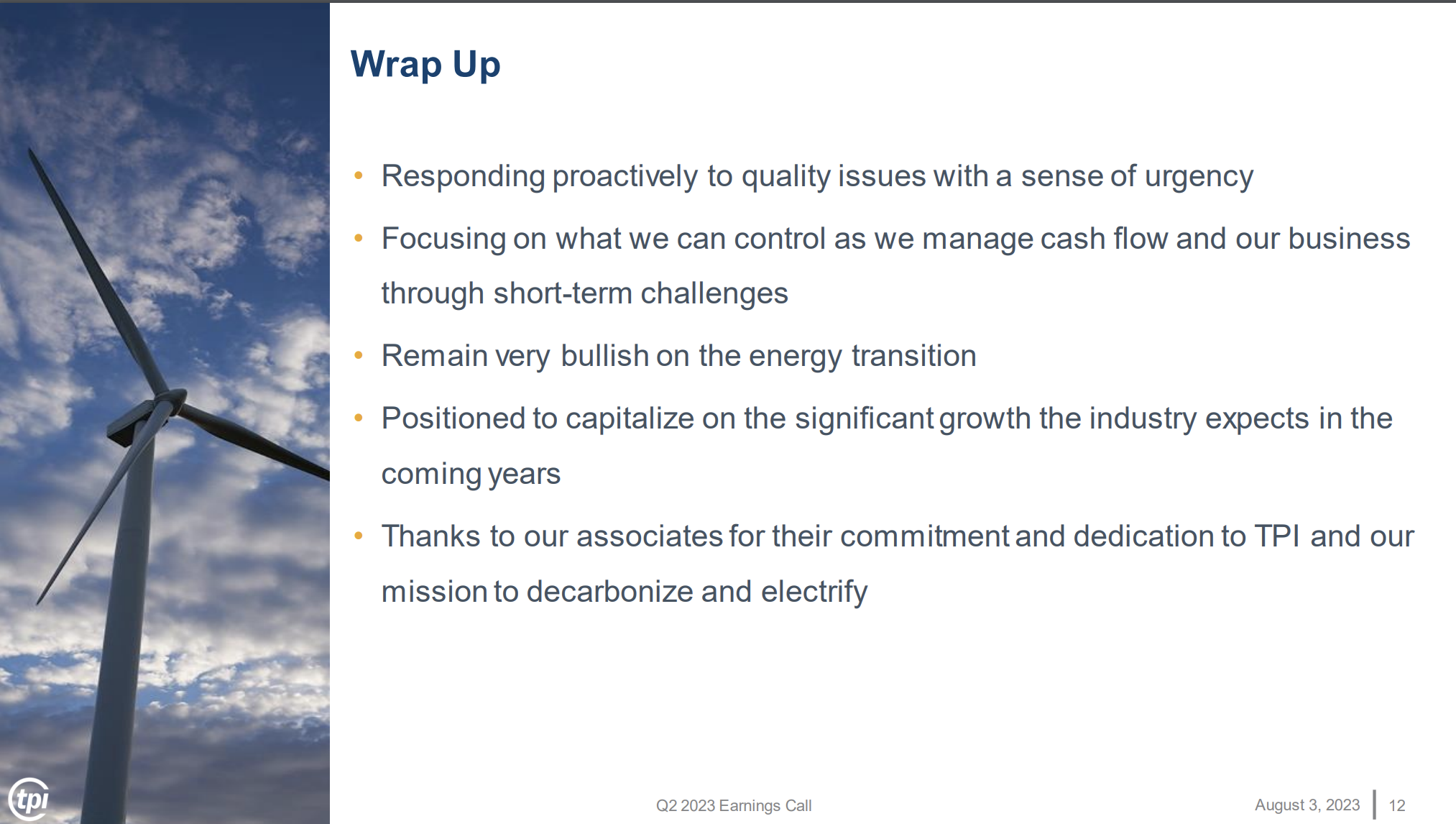

그 와중에 마무리에서 Remain very bullish on the energy transition이라고 써 놓은 부분이 참 긍정적인 회사다.

어닝 콜 스크립트 마지막 QnA 부분에 품질과 공장 가동 관한 이야기가 있었는데, 풍력 블레이드는 유리 섬유를 직접 쌓아서 만드는 제품이기 때문에 아직까지 수작업 비중이 아직 높고, 터빈 대형화 추세에 맞춰 지속적으로 블레이드의 크기가 증가하고 있었기 때문에 품질 문제가 더 커진 부분이 있다고 한다.

앞서 신한투자 리포트에 있었던 것처럼 미국 IRA 수혜를 받는 섹터이기 때문에 24년 미국 쪽 공장이 돌아가면서 직원들 숙련도가 올라가면 턴어가 확실하게 올 것 같은데...

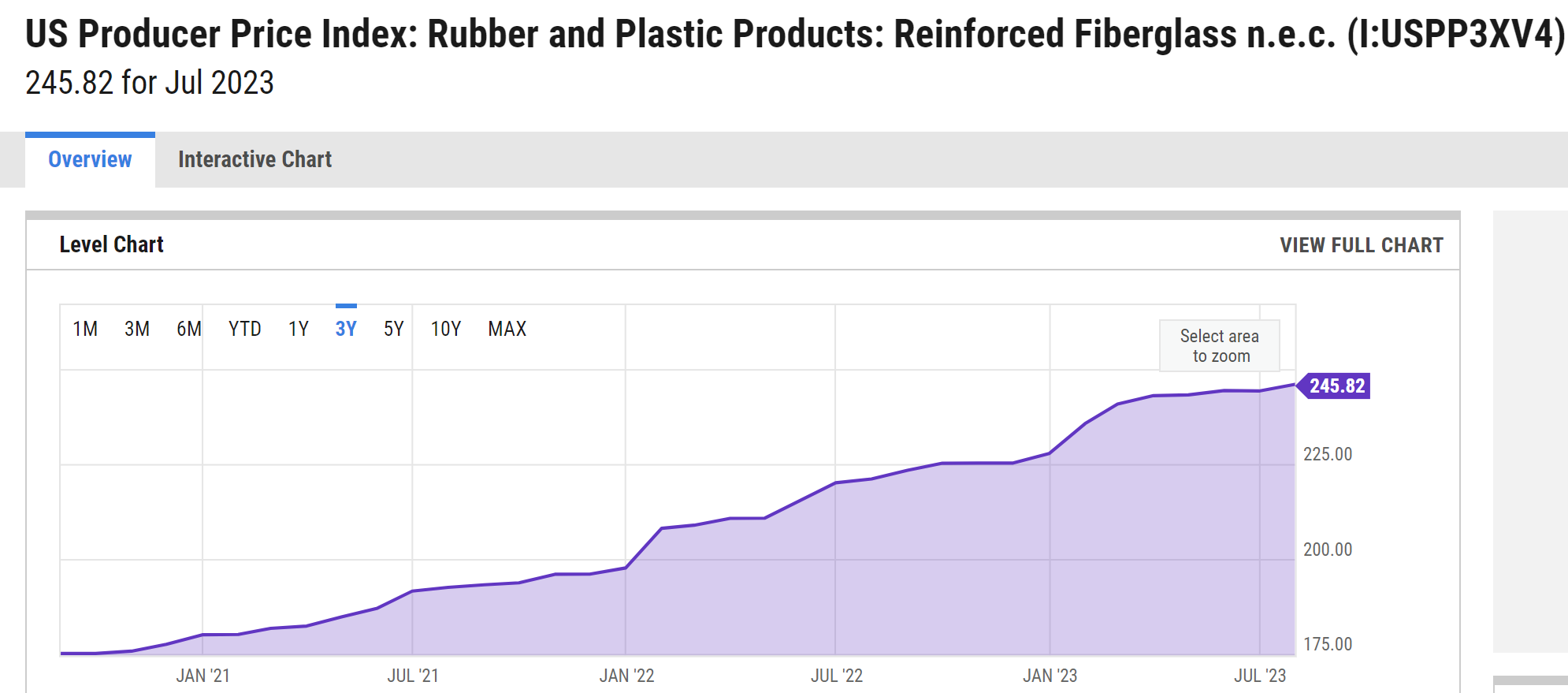

그 밖에도 원재료 가격은 아마 이 강화유리섬유 따라가는 것 같은데 올 초 다시 급등한 뒤, 상승률은 둔화되었지만 지속적인 상승 추세이긴 하다. 인건비 + 원재료비 모두 상승 추세.

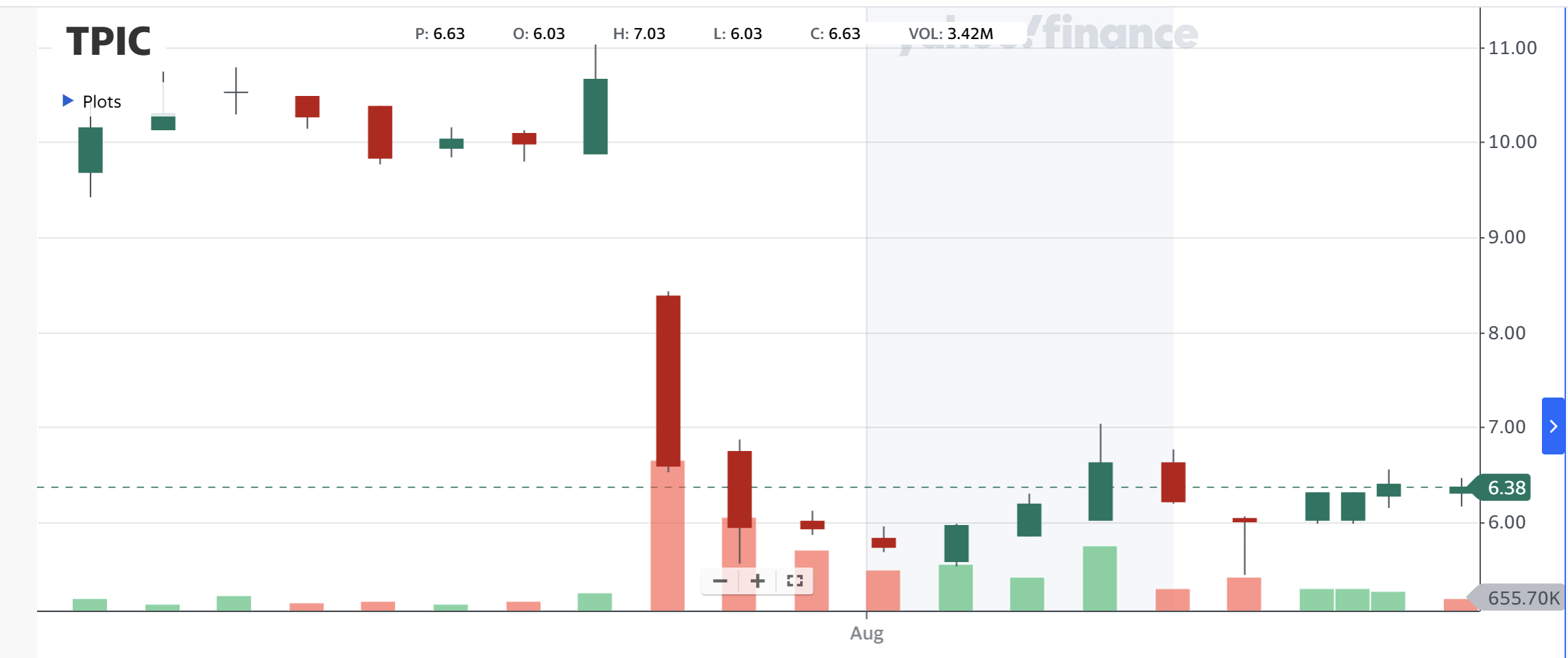

최근 주가 흐름을 보면, 사전에 예고한 뒤 막상 실적 나온 뒤로는 더 빠지지 않는 것을 보면 기대감이 이미 다 빠질 만큼 빠졌나 하는 의심도 살짝 든다.

위 내용은 취소, https://beststocks.com/tpi-composites-faces-financial-struggles-due/

TPI Composites Faces Financial Struggles Due to Proterras Bankruptcy

TPI Composites, a renowned manufacturer of wind turbine blades and composite structures, has recently revealed that it anticipates incurring substantial

beststocks.com

동사가 전기버스 차체를 판매하던 프로테라의 파산 신청으로 재무 악화가 우려되어 주가가 하락했다고 한다. 매출 비중은 크지 않았던 것 같은데?

보던 섹터고, 풍력 성장이 예상되긴 한다는 점에서 계속 보고는 있지만, 당장 금융비용이나 미국 인건비 문제로 단기에 턴어가 나올 것 같지는 않은 섹터다... 뭘 사야 할까!

'산업분석 > 에너지' 카테고리의 다른 글

| 풍력발전 망했니 (0) | 2023.11.04 |

|---|---|

| 3Q23 효성중공업 잠정실적 (1) | 2023.10.31 |

| [TPIC] 230727 급락 원인 (0) | 2023.07.27 |

| GE, 2Q 2023 실적발표 (0) | 2023.07.26 |

| 에네티(NETI), 카델러(Cadeler)와 합병 (3) | 2023.07.09 |