최근 들어 해외여행 재개 기대가 커지면서 여행주에 대한 관심 커지고 있다.

크게 여행 재개 관련해서 논의되고 있는 정책적 이슈는 다음과 같은데,

1. 트래블 버블

방역 대책과 백신 환경이 잘 구비된 국가들끼리 협상해서 상대 국적 방문객 대상의 방역 지침을 완화 내지 폐지하는 제도

2. 백신 여권

백신을 접종한 여행객이 본인 국적 국가에서 발행한 인증서를 지참하고 입국 시 방역 지침을 완화 내지 면제하는 제도

양쪽 제도 모두 백신 접종이 상당히 진행 중이거나 집단 면역이 형성된 국가들이 고려해볼 수 있는 듯.

국내 여행주들 보면 저점 대비 2.5배 정도 올랐는데 근데 당연하다면 당연하지만 얘네 실적은 바닥을 기고 있음.

해외의 경우도 비슷한 양상을 보여준다.

하지만, 어디까지나 여행 재개 이슈는 전망에 불과하기 때문에

주가는 올랐으나 매출은 1/10토막이 나 있는 상태.

작년 말이라면 모를까 지금 진입하자니 주가가 언제 반토막 나도 이상하지 않은 상황인 것 같다.

여행주는 고평가 되어있다!

여행주는 여행 재개 여부에 따라 대박 or 쪽박이 갈리는데 관련 업계 종사자들은 코로나 이전에 여행 수요로 돌아가려면 최소 1-2년이 필요하다고 함. 지금 여행 주가가 선반영이 굉장히 많이 이뤄졌으며

최악의 상황에서는 파산까지 갈 수도 있다는 생각?

모두투어 정도가 코로나 종식까지 살아남을 여행사로 평가받기는 하는 듯.

안 오른 여행주가 있을까? 그것은... 바로...

샘소나이트

그... 사실... 나스닥에 쓰긴 했는데... 사실 홍콩에 상장을... 그래도 미국 기업입니다... 본사는 미국에...

그러면 왜 샘소나이트에 관심이 가는가?

1. 여행 재개 시 주력 상품에 상당한 수혜. 그렇다고 여행 재개 못하면 죽을 기업은 아님.

2. 글로벌 기업이라 국가별 코로나 회복에 따라 점진적으로 매출 회복 가능.

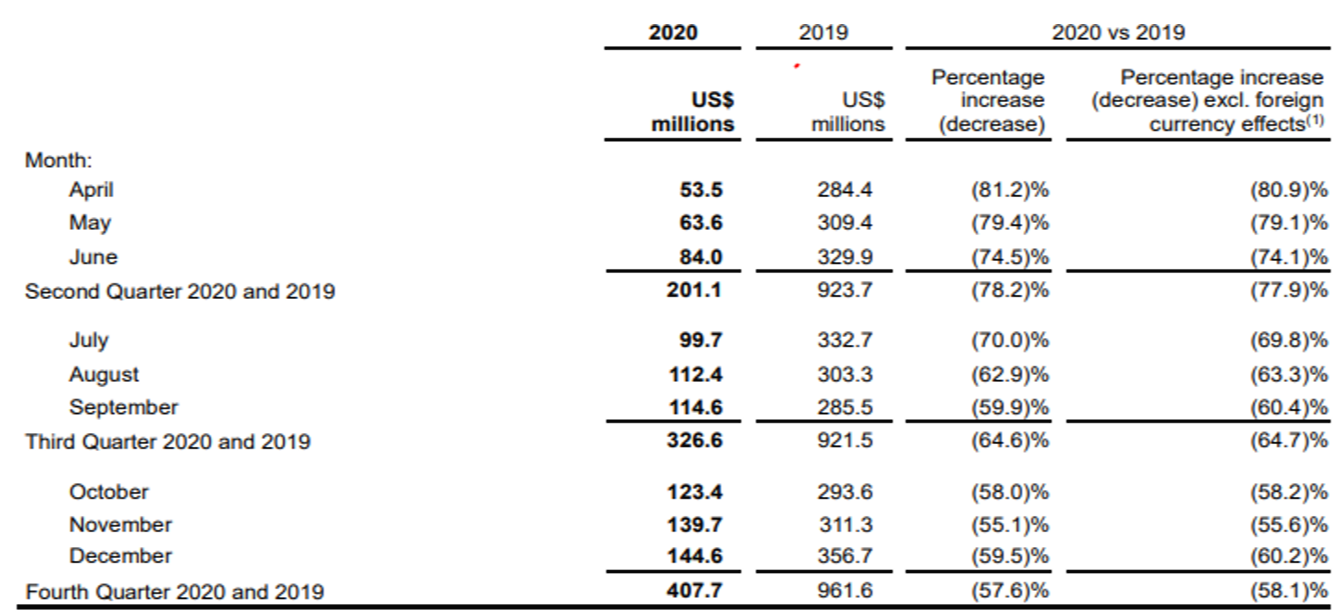

3. 2020년 분기별 실적을 보면 분명한 회복 수순을 밟아가고 있음.

기업에 대한 소개를 보면

"Samsonite International S.A.는 luggage(캐리어), business, computer, outdoor, casual & women’s bag 및 travel accessories를 판매하고 있다."

산하 브랜드로 샘소나이트(우리가 아는 그 샘소나이트), 투미, 아메리칸 투어리스터 외에도 몇 개의 브랜드가 더 있는데, 이 3개의 브랜드의 매출 총합이 전체 매출의 85%가량을 차지한다.

아메리칸 투어리스터는 중저가, 샘소나이트는 중고가, 투미는 럭셔리 라인업을 담당하고 있다.

사실상 캐리어 계에서 대부분의 가격대를 커버 중이고 마켓 셰어가 20% 정도로 예상됨(관련 자료 5년 전 것만 있다).

캐치할 포인트

1. 투미는 샘소나이트에 인수됐다는 점.

2. 루이뷔통, 에르메스, 케링 등 명품 브랜드들이 소규모지만 마켓 셰어 먹고 있다는 점.

3. 집계는 안 되어있지만, 중견 가격대를 노린 캐리어 브랜드 AWAY가 미국 시장에서 돌풍을 일으키고 있다는 점.

4. 하지만 메인 플레이어들의 마켓셰어를 다 더해도 전체의 30% 언저리밖에 안 되고 70%가 소규모 생산자들이라는 점.

샘소나이트의 상품 매출은 Travel과 Non-Travel로 나누는데, 사실상 luggage와 non-luggage라고 보면 될 듯.

보면 non-travel은 매출 47.3% 하락했는데, travel은 64.4% 하락했음.

판매 루트를 보면 이커머스는 감소폭 적은 것 확인할 수 있다. 작년에 자체 매장의 50%가량을 없앴다고 한다.

여행 재개 전까지는 이커머스와 non-travel 라인들에 집중하는 전략.

매출이 달 별로 회복하고 있고 매출 80% 빠졌던 2분기 비해서 4분기는 57.6%에 그침.

최근 들어, 현금 확보를 가장 중시하는 것으로 보인다.

광고비 절감하고 자체 업장 철수, 이커머스 집중해서 판매비 줄이는 방법으로 유동성을 15억 달러까지 확보했다.

하지만, 유동부채는 적으나 장기부채가 엄청 늘어났음.

이걸 handling 하는 문제가 샘소나이트에게는 가장 큰 과제일 것 같다.

기대되는 점

그래서 뭐? 일단 여행이 뚫리는 게 필요하긴 하다. 샘소나이트는 북미 매출이 전체의 40%가량 차지하는데,

미국에서는 국내 여행수요 상당히 회복 중.

미국에서는 코로나 확진자가 4분기에 피크 찍고(20만 명대) 21년 들어서 크게 감소했다(5-6만 명).

매출 큰 비중 차지하는 중국에서도 여행 규제 완화 중.

샘소나이트가 괜찮아 보이는 이유 중 메인이 이 부분이다. 이동량.

여행사, 항공사는 백신 여권이든 트래블 버블이든 일단 제도를 정립하고 해외여행이 실제로 이뤄져야 하며,

그 정도가 일정 수준 이상으로 회복이 되어야 회생을 기대할 수 있다.

하지만 얘네는 국내여행을 가건, 호캉스를 가건, 출근을 하건, 등교를 하건 ‘이동량의 증가’가

상품 판매와 직결되는 요소기 때문에 점진적인 회복이 가능하다는 점이 메리트라고 생각이 들었다.

리스크

다만, 홍콩에 상장되어 있어 미중관계에 따라 전체적인 홍콩 지수가 영향을 받을 때 같이 영향을 받을 수도 있다.

그리고 부채가 생각보다 굉장히 많고, 줄어든 매장이 판매 실적에 악영향을 줄 수도 있다.

또한, 에어비앤비 리포트에 따르면 여행의 트렌드가 중단거리로 바뀌면서, 대형 캐리어는 매출 회복이 더딜 수 있고

캐리어는 교체 주기가 있어, 수요 회복이 드라마틱하게 나타나지 않을 수도?

마무리

정리하자면, 코로나 종식에 대한 기대감이 증가하면서 해외여행 재개에 대한 논의가 이뤄지고 있으나

정상적인 시행이 이뤄질지는 장담할 수 없고, 얼마나 걸릴지도 모르는 일이다.

여행사, 항공사는 이 팩터에 흥망이 갈려버리는 부분이 있어 지금 선반영 된 주가에 들어가기는 좀 무리가 있다고 생각. 하지만 샘소나이트는 캐리어뿐만 아니라 다양한 가격대의 가방 브랜드에서 생산하는 non-travel 품목을 통해

여행수요 침체에도 어느 정도 매출 방어를 해낼 수 있었고,

반드시 ‘해외여행 재개’가 아니더라도 개인의 이동량 증가, 다양한 유형의 여행 증가에 따른

점진적인 매출 회복을 기대해 볼 수 있다고 생각한다.

이걸 진작에 생각했다면 벌써 2루타는 치고 향후 더 쏠까 안 쏠까를 얘기하고 있었을 텐데

아쉽게도 지금 eps 마이너스인데도 살짝 쏜 상태..

향후 전망은 불투명하지만, 여행과 관련하여 이야기해 볼 점은 충분하다고 생각한다.

'산업분석 > 유통,소비재,식품' 카테고리의 다른 글

| [NASDAQ STUDY] Sprouts Farmers Market(SFM), 린치 형님이 좋아할 만한 주식 겟또 (1) | 2021.03.28 |

|---|---|

| [NASDAQ STUDY] 쿠쿠루쿠쿠 말고 크록스(CROX) (0) | 2021.03.27 |

| [KOSPI STUDY] 비비고와 사료 CJ 제일제당 (0) | 2021.03.25 |

| [NYSE STUDY] 뉴욕에서 살아남기 - 쿠팡(CPNG) (1) | 2021.03.10 |

| [NYSE STUDY] 샤인머스켓에서 종자를 보았다면 나는 부자가... 코르테바(CTVA) (3) | 2021.03.09 |