린치 형님 말씀대로, 재미없지만 꾸준히 상승하는 주식이 뭐가 있을까?

아...그것은 크록스였다...

사실 이번 편은 종목 추천보다는 종목 공부에 가깝다.

주식은 별처럼 많으니 이런 회사를 다시 찾을 수 있기를 바라면서, 크록스에 대해 알아보자

크록스는 뭐가 그렇게 특별한가?

디자인 + 소재로 편안함과 가벼움 동시에!

디자인에서는 통기성과 물 빠짐을 신경 썼고, 고무 재질로 만들어서 170g 정도의 매우 가벼움.

그런데 보통 이런 상품이 나오면 보통 중국에서 짝퉁이 쏟아진다. 하지만 이들은 살아남았다.

넘쳐나던 짝퉁에서 크록스가 대체 불가능하게 차별화할 수 있었던 비결은 소재인데,

자체 개발한 clogride라는 재질을 사용했다. 이 소재의 특징은

냄새에 강함 + 부드러운 재질 + 높은 내구성 + 체온에 맞춰서 부드러워지는 재질이라 훌륭한 착화감

그래서 장시간 서 있어야 하는 의료계에서 굉장히 애용할 정도로 대체 불가능한 신발이 되었다.

사실상 크록스는 크록스 자체가 하나의 장르로 평가받는 것이다. 장범준처럼

어떻게 성장했을까?

이 회사는 사실 망할 뻔했었다.원래는 서핑을 할 때 물 빠짐이 좋은 신발을 만들려고 하다가 나온 게 크록스였다.

이 신발은 미국에서 출시되자마자 선풍적인 인기를 끌었고 2007년 즈음에 상장을 했다.

그런데... 2008년 하면 생각나는 사건이 있지 않는가.

얘네 상장하자마자 2008년 금융위기로 인해 망할 뻔했다. ㅋㅋㅋㅋ.

점입가경으로 몇 가지 운영적 실책들도 저질렀고.

하지만 결국에는 제품군 축소, 점포와 공장 정리를 통해 회생에 성공했다.

지금까지는 Crog(우리가 아는 그 신발)과 슬리퍼 두 제품만 주력으로 다루고 있는 듯.

그 후로 기본에 충실하자는 모토로 경영해왔다고 한다. 과한 제품 확장보다는 잘할 수 있는 모델만 키우자는 취지.

지속적인 업그레이드를 위해 소재 회사도 인수해서 16년에는 literide라는 신소재를 개발했다고 한다.

1. 일종의 필수 소비재 + 코로나로 인한 수요 증가

미국에서는 매출 크게 증가하고 다른 곳에서는 소폭 감소했길래 이유를 생각해봤는데 실내에서 신발을 신고 다니는 문화가 결정적이었을 것이라는 생각이 들었다. 그도 그럴 게 ‘코로나 19 시국에 외관을 중시하는 신발보다는 편한 크록스가 인기를 끌었다’고 하는데 우리는 크록스가 아무리 편해도 결국 신발은 밖에 나갈 때 신는다.

그런데 미국인들에게는 실내에 있는다는 건 곧 불편한 신발보다는 편한 신발을 신게 된다는 뜻이다.

이 때문에 서구 문화권 중심으로 매출 성장이 이뤄진 것으로 보인다.

물론 내가 이번 겨울에 모임이 많지 않아 코트를 안 사고 후드티를 산 것처럼 크록스가 짧은 외출용 신발로도 매력적인 부분이 있기는 한 듯.

2. 개인화

판매하는 제품군을 한정한다면 모델들의 색상과 디테일을 차별화할 필요가 있다.

2008년에 휘청거린 이유 중 하나도 소비자들을 유인할 2차 제품들이 나오지 않아 기존 디자인에 질려버렸다는 것.

또한 스스로의 개성을 표출하는 패션 소비는 세계적인 트렌드인데,

한 가지 모델만으로는 이런 욕구를 충족시키기 어렵다.

그래서 이에 대한 해결책 제시하는 것이 다음의 3가지.

a. 다양한 색상과 패턴 출시

b. 고유의 악세서리 지비츠

c. 유명 브랜드/아티스트와의 다양한 콜라보

일단 첫 번째 사진에서 보이듯이 색상 + 패턴이 굉장히 다양하다.

특히 작년에 유행했던 타이다이 패턴이 눈에 띈다. 제품 디자인이 똑같고 제조 공정도 워낙 간단하니까 컬러에서 트렌드를 반영하기 쉬운 측면이 부각된다. 고유의 악세서리 지비츠, 그 크록스 구멍에 끼우는 단추들을 말하는 것인데, 개성을 표현하기 더없이 좋은 소스라고 할 수 있다. 특히 코로나 시국에 들어서서 스스로의 다양한 개성을 표현하기가 어려워졌기 때문에 지비츠는 개성을 표현하기 좋은 수단으로 보인다. 2020년 들어서 지비츠 매출 2배 상승했다고 한다. 콜라보는 생각보다 다양한 곳과 진행했다. 포스트 말론, 저스틴 비버, KFC, 샌드박스까지 최근 신발 브랜드들의 트렌드를 따라가듯이 콜라보를 이곳저곳에 많이 진행했다.

3. 대체 불가능한 제품군을 창조

사실 이 부분이 제일 중요한 것 같다. 나이키와 아디다스가 치열하게 경쟁하는 이유는 제품군이 겹치기 때문이다.

경쟁사를 이기기 위해 러닝화면 러닝화, 슬리퍼면 슬리퍼, 단화면 단화 끊임없이 제품 개발에 몰두해야 되고 혁신을 보여줘야 한다. 이 둘만 있냐? 하면 그것도 아니다. 무수히 많은 신발 브랜드들이 즐비하다.

하지만 크록스는

새로운 신발의 카테고리를 창조 + 대체 불가능한 장점 + 말도 안 되게 저렴한 생산 비용

이 3박자를 모두 갖추고 있어서 독점기업과 같은 모습을 보여주는 것 같다.

스테이플러는 호치키스로, 접착형 메모지는 포스트잇, 크록스는 그냥 크록스

그럼 지금 살까? 하고 물어보시는 분들이 계실 수 있다.

연간보고서를 보면, 짚어 볼 만한 사업에 대한 내용으로는

샌들과 크록스에 집중, 디자인보다는 색상과 패턴 다양화, 미국, 일본, 중국, 한국, 독일을 최우선으로 공략

제조는 전면 외주로, 거의 중국과 베트남에서 생산한다.

브랜드 차별화 덕분에 직접적으로 경쟁하는 회사는 없다고 본인들도 생각.

이커머스 판매 비중은 25%(이전에는 20%쯤)

2020년 11월에 자사주 매입 실행.

정도가 있는 것 같다. 자사주 매입을 하는 회사를 사라 이 말이다~

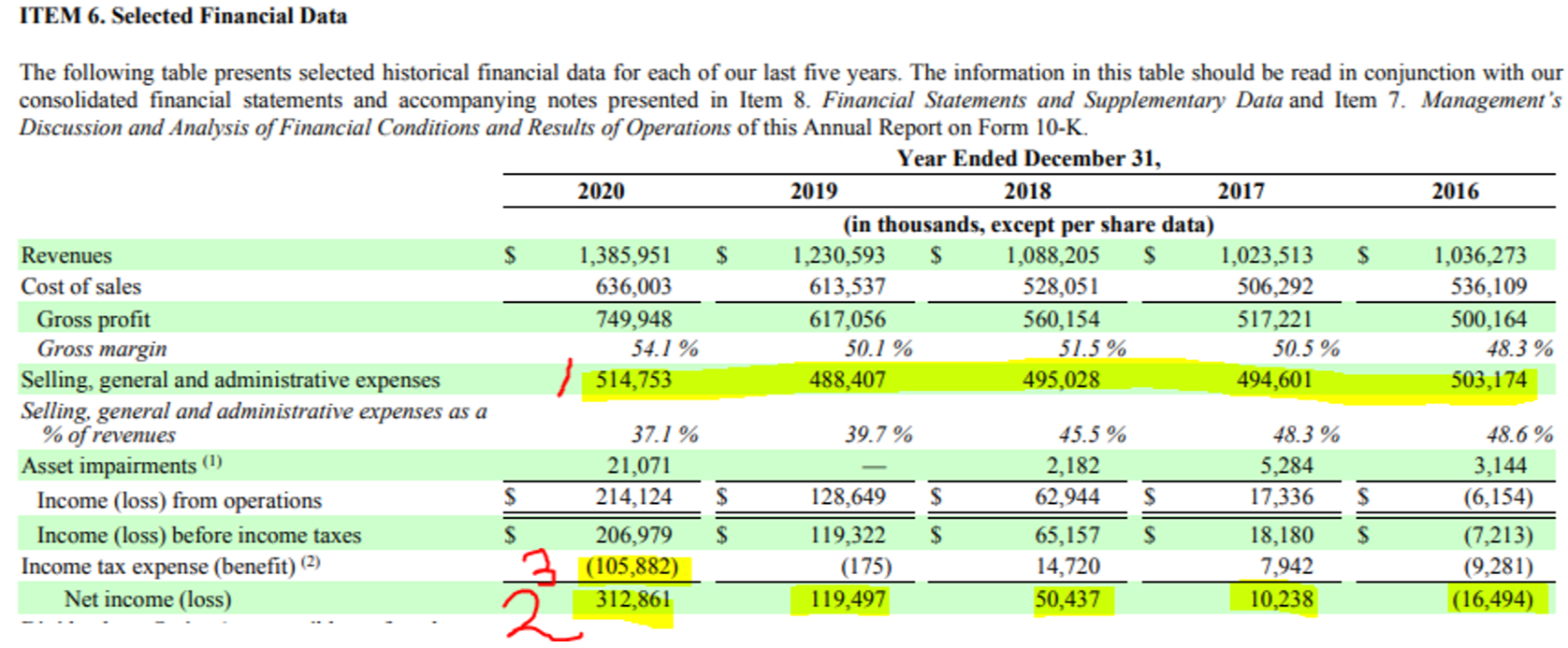

재무 상의 포인트들은 다음 네 가지 정도로 요약할 수 있을 것 같다.

1. 판매비와 관리비는 일정하다

2. 순수익 5년 동안 미친 성장 보여주었다.

3. 그런데 2020년에 법인세 혜택 무슨 일?

-> 자회사들 간 지적 재산권 이전 작업이 있었는데 이때 발생한 법인세 혜택이다. 실제 영업과는 관련 없어 보임.

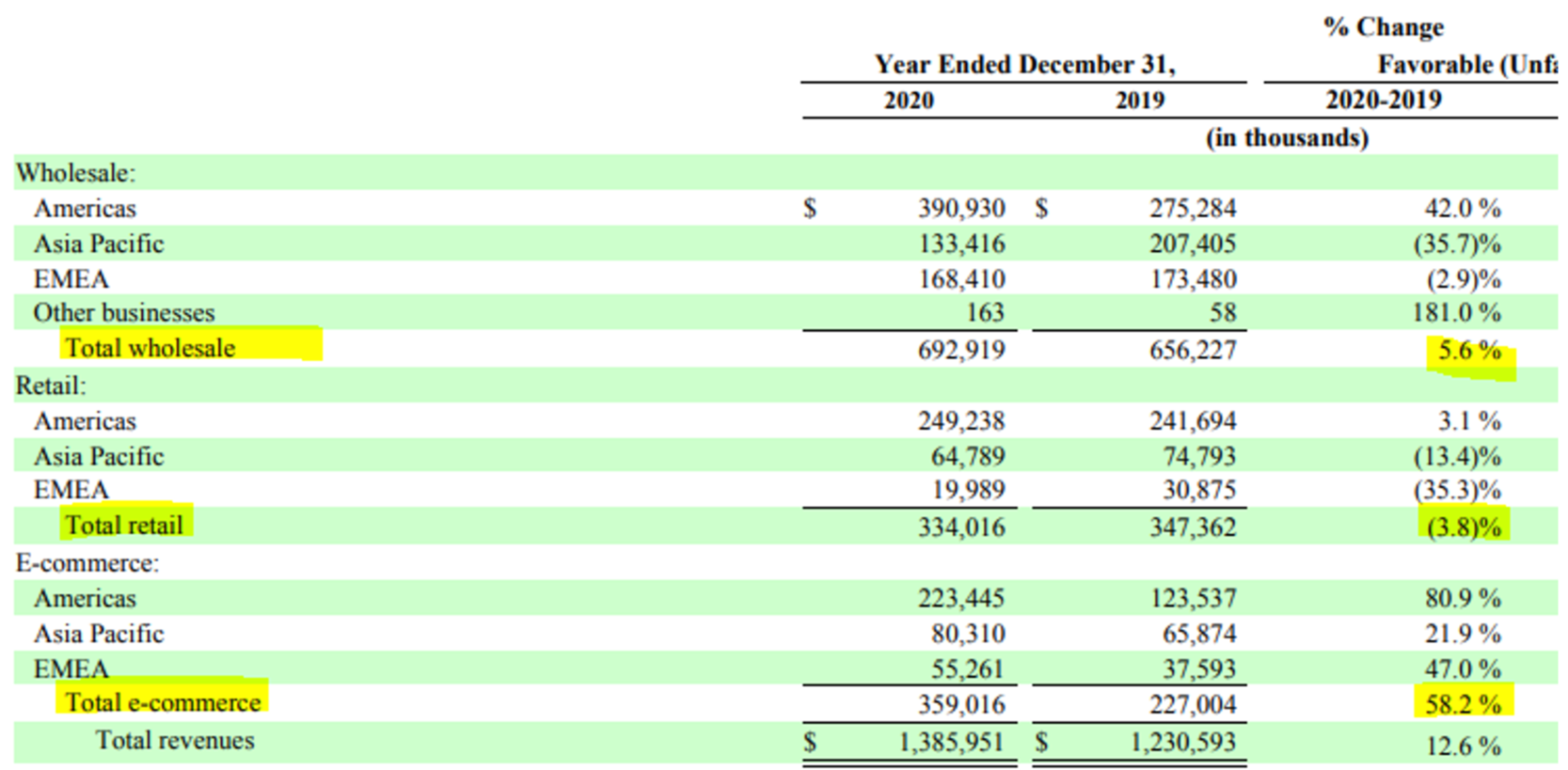

4. 이커머스 매출이 58% 성장했다.

리스크

예상되는 리스크는 크록스가 코로나 수혜 종목일 가능성이 높다는 점.

4분기 영업이익이 감소한 것에서 코로나 수혜의 정점을 지난 것이 아닌가라는 추측이 있다.

미국에서 코로나 확진자 수가 날마다 감소 중이고 실외활동이 증가하면 크록스가 매출을 유지할 수 있을까있을까?라는 의문.

그러나 여름이 다가온다면? 구글 트렌드 그래프에서도 검색의 최저점이 2월에 존재한다. 이것은 커버할 수 있을지도?

또한 얘도 AMD처럼 법인세 뻥튀기 때문에 EPS가 좀 과대평가 되어있다.

PER을 한 2-2.5배 정도는 해야 할 것 같은 느낌적인 느낌.

마무리

주가가 엄청나게 안정적으로 성장하는 그래프가 눈에 띈다.

무려 저점(2020/3/20 당시 $10) 에서 8배 상승한 무시무시한 주식이다. 이 때문에 들어가기도 무서운 것은 사실.

하지만 요새 미장에서는 정말 보기 드문 PER이다. 동일업계에서 비교해도

나이키 PER 80, 룰루레몬 PER 71.9, 아디다스 PER 139.22, 크록스 PER 17 (34?)

단순히 나스닥 붐에 편승해 올랐다고 하기에는 이익도 충분히 주가를 받쳐주고 있는 모습이 중요한 듯.

조사하고 보니 나도 크록스 한 켤레 장만하고 싶다.

*모든 투자의 책임은 본인에게 있습니다*

'산업분석 > 유통,소비재,식품' 카테고리의 다른 글

| 앱하비스트(APPH) 토마토 생각보다 더 잘 자라 논란... (0) | 2021.04.16 |

|---|---|

| [NASDAQ STUDY] Sprouts Farmers Market(SFM), 린치 형님이 좋아할 만한 주식 겟또 (1) | 2021.03.28 |

| [NASDAQ STUDY] 샘소나이트는 여행주일까? (0) | 2021.03.27 |

| [KOSPI STUDY] 비비고와 사료 CJ 제일제당 (0) | 2021.03.25 |

| [NYSE STUDY] 뉴욕에서 살아남기 - 쿠팡(CPNG) (1) | 2021.03.10 |