미세플라스틱, 최근 아주 화제가 되고 있다. 그리고 저 수많은 플라스틱 폐기물들.

정말 아주 심각하다... 지구가 아프다고요...

근데 이 문제를 방지할 수 있는 대니머라는 기업이 있다는데...

대니머는 사실 CJ제일제당의 경쟁자다... 엥? 머선 소리? 대니머가 만두 파냐? 플라스틱 해결한다며?

맞다, 대니머는 만두 안 판다. 플라스틱 판다. 그냥 CJ도 이런 사업 하고 있습니다...

[KOSPI STUDY 03] 만두랑 사료를 비비고~ , CJ 제일제당

다들 슬슬 가치주로 눈이 돌아가시는 것 같은데, 혹시 CJ제일제당 어떠십니까? 그... 만두랑... 육개장... K-Food... 이거 BTS가 먹으면 쏩니다... 왜요 킹능성 있습니다 반론 안받을랍니다. 제일제당이

tglv.tistory.com

아무튼 무슨 플라스틱 만드냐! 바로 생-분해성 플라스틱[biodegradable plastic]이다.

이 홈페이지를 보라, 저 수많은 플라스틱들.

비장한 마음으로 플라스틱 해결사, 대니머 사이언티픽에 대해 알아보러 가기 전에,

먼저 PHA에 대한 간단한 설명을 드리겠다.

PHA란?

미생물 생산 고분자라고도 하며 미생물이 만들어내는 생고분자(바이오폴리머)를 활용하여 플라스틱과 같은 기능을 갖는 물질을 만드는 것으로써, 이에 속한 바이오폴리머는 지방족 에스터로 이루어진 폴리하이드록시알카노에이트(polyhydroxyalkanoate; PHA)이다. (네이버 지식백과)

현재 가장 대중화된 플라스틱 대체 친환경 소재는 PLA(Polylactic Acid)다.

PLA는 최근 식품 포장재 등에서 쉽게 찾아볼 수 있는데, 자연 생태계에서는 생분해가 안 되며,

특정한 온도와 퇴비화 설비를 거쳐야만 분해된다는 문제점이 있다.

어찌저찌 분해는 되는데 태평양에서는 계속 떠다니면서 미세플라스틱이 된다는 이야기.

이건 카길이 시장을 주도하고 있다. 카길은 대체 안하는게 뭐지?

반면 PHA는 바닷속이나 땅속 등 미생물이 존재하는 곳이라면 어떤 환경에서도 생분해된다는 점에서 차이가 크다.

그래서 이 PHA가 히트라는 것이다.

심지어 사람 몸속에서 분해될 수도 있어서 의료계에서 적용하려고 한다는 소식도...

그만큼 물성 변경이 자유로워 여러 분야에 적용하기 좋다고 한다.

PHA 시장 규모는 2025년까지 현재 $62m에서 $121m으로 매년 14.2% 정도 성장할 것이라고 전망된다.

ESG가 전 세계적으로 트렌드가 되고 있는 만큼 세계는 탈석유에 힘을 쏟고 있다.

탈석유라면 탈플라스틱 또한 필연적인 일.

이에 따라 플라스틱을 대체할 기술로 PHA가 주목받고 있는 것이다.

그리고 이 분야에서 현재 가장 앞서는 기업이 대니머 싸이언티픽이다.

이안나 이베스트투자증권 연구원은 "글로벌 생분해플라스틱에 대한 수요가 높아지며 동사의 PHA 기술을 통한 '화이트 바이오' 사업 진입에 주목한다"며 "현재 관련 기술 보유부터 양산까지 가능한 곳은 전 세계에서 CJ제일제당, 일본의 카네카, 미국의 다니머 세 곳뿐"이라고 말했다

이 리서치대로라면 시장 성장의 수혜를 거의 독점 가능하다.

대니머 사이언티픽[DNMR]

앞서 말했듯이 PHA를 거의 독점하고 있는 대니머 사이언티픽.

미생물 성장 관련 기술이 수익성 있는 수준까지 도달하는 것 어려워이

진입 장벽이 높고 고부가가치 창출이 가능한 산업이라고 한다.

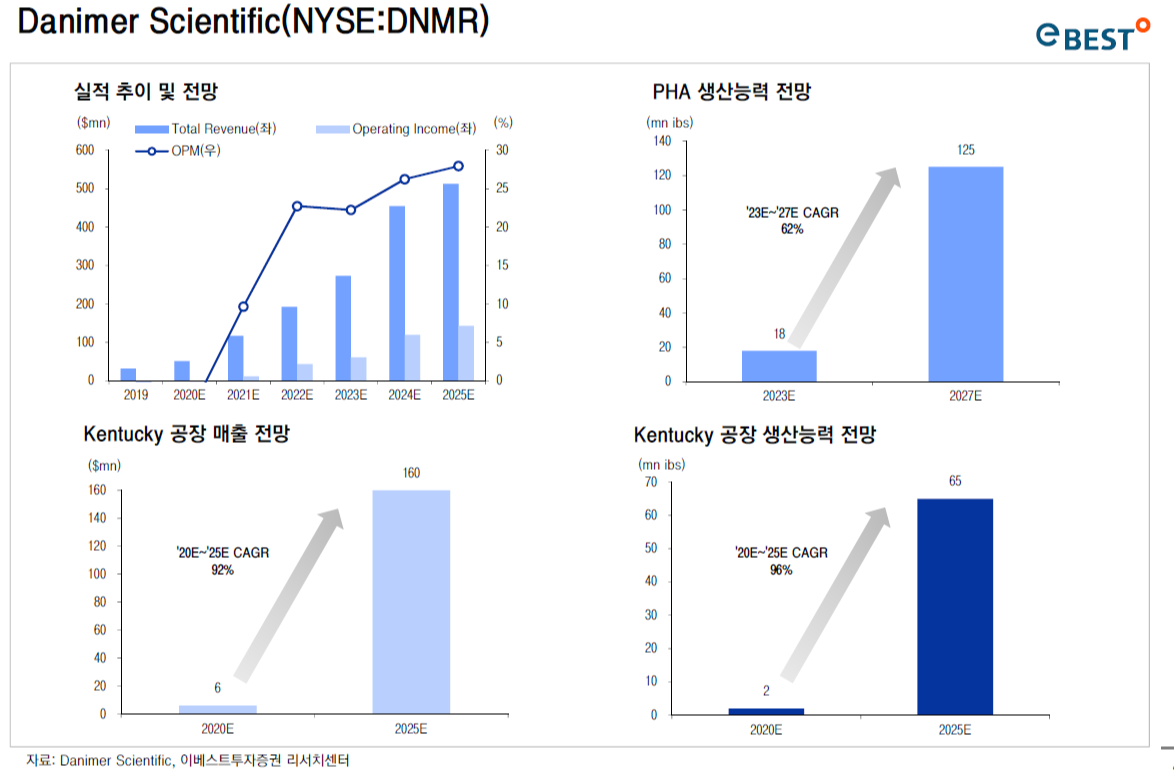

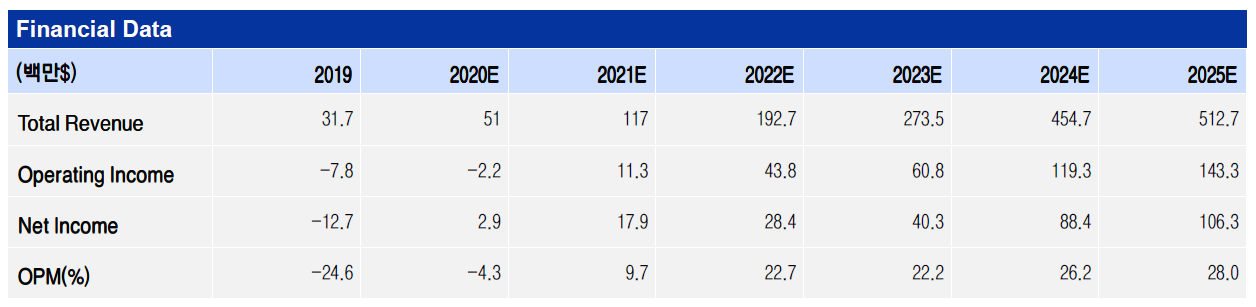

이를 통한 예상되는 회사의 2020년~2025년 CAGR은 62% 수준. 무친 성장세다!

현재 20개국에서 다양한 제조 공정 및 바이오 폴리머 제형에 대한 150개 이상의 특허를 보유 중이고.

카놀라유를 주요 공급 원료로 생산한 제품을 바탕으로 글로벌 PHA 시장 주도 중이다.

특히, PepsiCo, Nestle, Genpak, WinCup 등 주요 제조업체 및 소비재 기업들과 파트너십을 맺고

빨대, 식음료 용기, 포장 원료 등을 공급 중이다.

PepsiCo는 이들의 대주주이기도 하다.

이들과의 장기공급계약으로 사실상 매출에 대해서는 걱정할 필요가 없다.

생산 시설만 증설한다면 증설량은 곧 매출로 직결된다는 것.

이에 연결되는 유일한 문제라면 낮은 생산량이었는데,

증가한 매출, 스펙 합병과 유상증자 등으로 자본을 확충하여

기존 사용하던 켄터키 공장의 증설 중에 있다.

매출액 상승과 실적 상승, 생산 능력 상승 등 상승상승상승만 남은 상태랄까?

친환경 기업 법인세 감면 관련 이슈도 존재한다.

한 가지 문제라면, 얘네도 상장한 지 얼마 되지 않은 관계로 매출이나 재무 상태에 대해서는 아직 알 수가 없다.

추측만 가능할 뿐. 예상치로는 25년까지 시장 성장에 수혜를 입으며 매출, 영업이익이 10배 이상 상승할 것으로 보인다.

동종업계 간략 비교

플라스틱 대체 소재를 취급하는 다른 회사들을 살펴본다면

PHA 생산 능력 보유자 가네카가 현재 2020년 기준

연매출 6조 2004억 원, 영업이익 2273억 원, PER 18.67. 현재 시가총액 3조 2220억 원이다.

PLA의 강자, SKC the 거래정지는 현재 2020년 기준

연매출 2조 1415억 원, 영업이익 1908억 원, PER 95.07. 현재 시가총액 4조 3170억 원이다.

아주 천차만별이지만 , 대니머의 예상치대로 25년의 예상 매출을 현재 시총에 대입해 보았을 때

영업이익 2025년 예상치 $143.3m, 현재 시총이 3.96B.

25년 예상 영업익을 현재 주가에 반영하면 per 27.6.

선반영인가? 어째 좀 과한 주가인 것 같은데...

앞으로의 성장 가능성을 생각한다면, 회사 자체는 상당히 괜찮은 회사임은 틀림없는 것 같다.

그런데 주가가 고평가인가? 에 대한 고려는 좀 필요할 것 같다. 성장 가능성은 높지만 PER이...

기술주들처럼 막 per이 60 70까지 간다거나, 회사의 매출이 예상치보다 더 상승한다면

고려할 만한 선택 아닐까? 법인세 감면받고 공장 증설되고 기타등등이 된다면...

그래도 당장 고려하기에는 좀 과한 감이 없잖아 있다.

앞서 말했듯 유상증자 이후 주가가 급락하였으나,

스펙주가 나락으로 가는 요즘 스펙 치고는 굉장히 잘 버텨주는 편.

오히려 다시 오르고 있다. 그런 녀석들과는 뿌리부터 다르다는 건가.

매입을 고려한다면 공장 증설과 발표 실적을 보고 판단해서 매입하면 될 것 같다.

최근 중국과 유럽에서 플라스틱 금지령을 내렸다는 소식도 있고, 탈플라스틱이 점점 현실로 다가오고 있으니

이 회사에 대한 지원과 투자도 많아질 것이라는 생각이 든다.

그럼 공장을 더 증설할 수 있고, 이에 따라 매출도 예상보다 더 빠르게 상승할 수 있지 않을까? 하는 생각.

*추가: 상장한 지 얼마 안 돼서 락업물량이 풀리는 것도 고려해봐야 할듯,

주가가 높다고 판단하여 락업 풀린 후 대량 매도할 가능성도 없지는 않다. 락업은 최대 180일 이내에 풀림

당장 사야할지는 모르겠지만, 언젠가는 플라스틱이 대체되어야 하지 않을까?

지구와 환경을 생각한다면, 대니머를 생각해 두자!

이것이 나의 결론이다.

*모든 투자의 책임은 본인에게 있습니다*

'산업분석 > 기타, 신사업' 카테고리의 다른 글

| 대니머 사이언티픽(DNMR) 이슈 정리 (0) | 2021.04.23 |

|---|---|

| 대니머 사이언티픽(DNMR), 문제 생겼다? (0) | 2021.04.16 |

| [NYSE STUDY] 러브 액센츄어어어얼리(ACN) (0) | 2021.04.11 |

| [NYSE STUDY] 모건형님, 왜 단타만 치세여. JP MORGAN(JPM) (0) | 2021.04.02 |

| [KOSPI STUDY] SK바이오사이언스 IPO, 열차 출발합니다~ (0) | 2021.03.14 |