앞선 글에서 다뤘던 펠로톤이다. 눈부신 성장세를 눈여겨볼만하다는 평가를 내렸었는데...

아는 사람은 알다시피 올해 최악의 주식으로 뽑아도 될 것 같은 느낌이다. ㅋㅋㅋㅋ

같이 글 쓰던 친구도 사라져 버린 지금... 글의 필자는 달라졌지만 회사도 달라졌을지 한 번 알아보자.

2021.03.06 - [해외 주식/NASDAQ STUDY] - [NASDAQ STUDY 03] 펠로톤(PTON), 울지 마 근손실나니까...

[NASDAQ STUDY 03] 펠로톤(PTON), 울지마 근손실나니까...

헬스 열풍이 전세계를 강타하고, 코로나도 전세계를 강타했다. 국내 헬스장은 현재 영업중이지만 한때 문을 닫았었고, 해외 헬스장들도 장기간 영업을 하지 못했다. 많은 헬창들은 근손실 걱정

tglv.tistory.com

펠로톤의 현황

코로나의 수혜를 입어 작년에 엄청난 성장세를 보이던 펠로톤이지만, 점차 감소하는 검색어 트렌드에서 보이듯 슬슬 장비의 수요가 줄어들고 있다고 한다. 기존 구입자들이 할부로 구매했다면 할부 기간이 39개월 이상이기 때문에 앞으로 3년 정도는 기존 구매 지역에서의 수요는 많지 않을 것으로 보인다.

그래서 펠로톤은 장비 판매를 이어나가기 위해 미국 제외 타 국가들로 진출하는 것으로 회사는 성장 방향성을 잡았고,

현재는 캐나다, 영국, 독일에 쇼룸을 설치하고 마케팅을 펼쳐나가고 있다.

또한 원래는 아시아 쪽의 공장들에서 부품을 납품받았지만, 당사가 직접 북미 지역에 제조 기반을 확충하여 공급 다변화를 추구하면서 전자 부품 부족 현상과 팬데믹으로 인한 물류난을 극복하고 있다. 펠로톤 말로는 올해 4분기 기점으로 거의 회복되었다고 한다.

다음은 사업보고서에서 발췌한 내용이다.

"The past fiscal year represented an inflection point for the connected fitness industry, with significant increases in awareness and demand following the onset of the COVID-19 pandemic. As we have discussed in the past, this necessitated significant investments in manufacturing capacity, logistics and expedited shipping to reduce order-to-delivery windows, which we were pleased to restore to pre-pandemic levels during the fourth quarter."

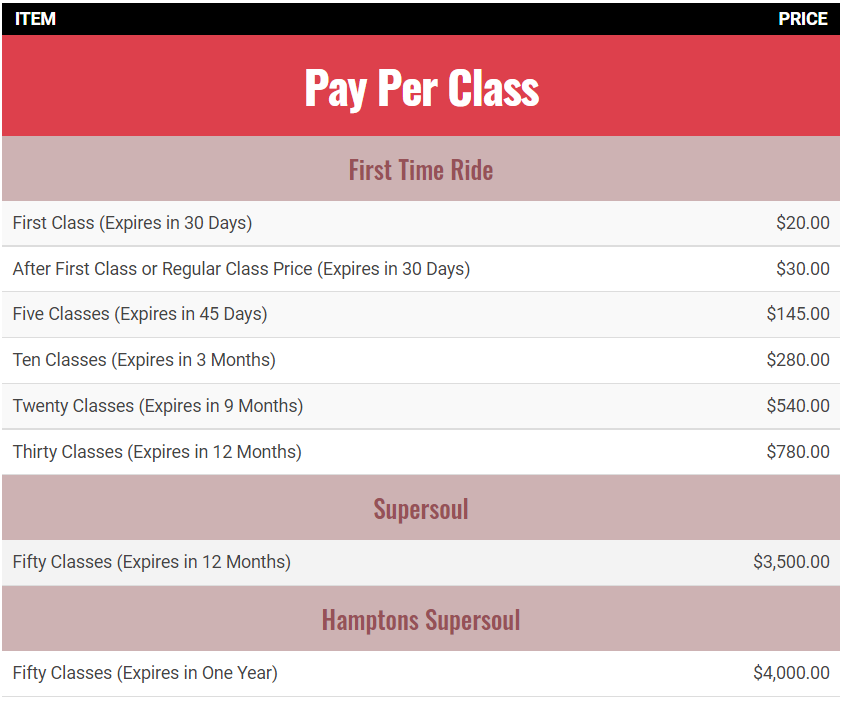

미국의 헬스장 월간 이용권을 https://gymmembershipfees.com라는 사이트에서 찾을 수 있었는데, 주로 $30~$60 사이인 것 같다. 업종의 경쟁사라고 할 수 있는 Soul cycle의 fitness는 월 $30 수준인 것을 확인할 수 있다.

"Peloton Bike across all of our markets to $1,495 USD, or $39 per month with our 39-month financing plan.

"We are also introducing a longer 43-month 0% financing term option for Bike+ and Tread across all regions, which equates to $59 per month.

위는 펠로톤의 홈페이지에서 가져온 내용이다. 미국은 헬스장의 접근성이 한국과 다르게 좋지 않은 편이고, 코로나로 커진 위생 관념 등을 고려하면 펠로톤의 실내 자전거 "Bike"가 39개월 할부로 월 $39라는 것은 다른 헬스장과 비교했을 때 경쟁력이 있다고 보인다.

프리미엄 라인인 "Bike+"는 월간 $59인데, 이 또한 프리미엄 헬스장 정도의 가격으로 보인다.

또한 다른 피트니스 기구와는 다른 펠로톤만의 특색이라 함은 다름 아닌 자체 플랫폼이라고 할 수 있다. 펠로톤은 Connected Fitness Subscriptions를 통해 실시간 라이브 프로그램과 다음과 같은 수업들을 제공한다.

"실내 사이클링, 실내/실외 달리기 및 걷기, 자전거 및 트레드 부트캠프, 요가, 필라테스, 바레, 근력 운동, 스트레칭, 명상, 유산소 운동을 포함한 다양한 피트니스 및 웰빙 분야의 수업들"

Bike와 Tread 제품과 연동되는 멤버십은 $39, 일반 디지털 멤버십은 $12.9인데... 그럼 가장 싼 Bike 제품을 할부로 구매하고 연동되는 멤버십을 구독하면 월 $80가 된다.

이렇게 되면 위와는 계산이 또 달라지게 된다. 온라인 수업이라는 점에서 멤버십 결제 상품은 PT나 그룹 운동과 비교를 해야 할 것 같다. 구글에서 미국 피트니스 센터 금액 비교 사이트를 확인해 보았는데, 다음과 같았다.

"$40 to $70 per hour session with most paying $55. For gyms like LA Fitness or Gold's Gym, rates are $60 per hour, and group training runs $35 per class. Discounts are available when purchasing training sessions in packages of 5, 10, or 20."

종합적으로 비교하자면, 바이크만 사는 것은 헬스장 이용료 수준인데, 구독까지 하게 된다면 헬스장 이용료의 1.5배에서 2배까지도 볼 수 있다. 하지만 헬스장 이용료라고만 생각하면 비싸지만, PT나 그룹 운동에 등록하는 것보다는 훨씬 싼 수준이 된다. 미국 PT도 한국이랑 값이 비슷한 듯?

음... 상품은 나름 경쟁력이 있는 것 같다. 이전에도 말했지만 헬스장 접근성 면도 있고, 위생, 노인이나 다이어트에 도전하는 헬스장에 가기 꺼려지는 사람들 등 기존 헬스장이 포용하지 못하는 사람들까지 잠재적인 고객이 될 수 있을 것 같다.

손익계산서를 한 번 보자

손익계산서

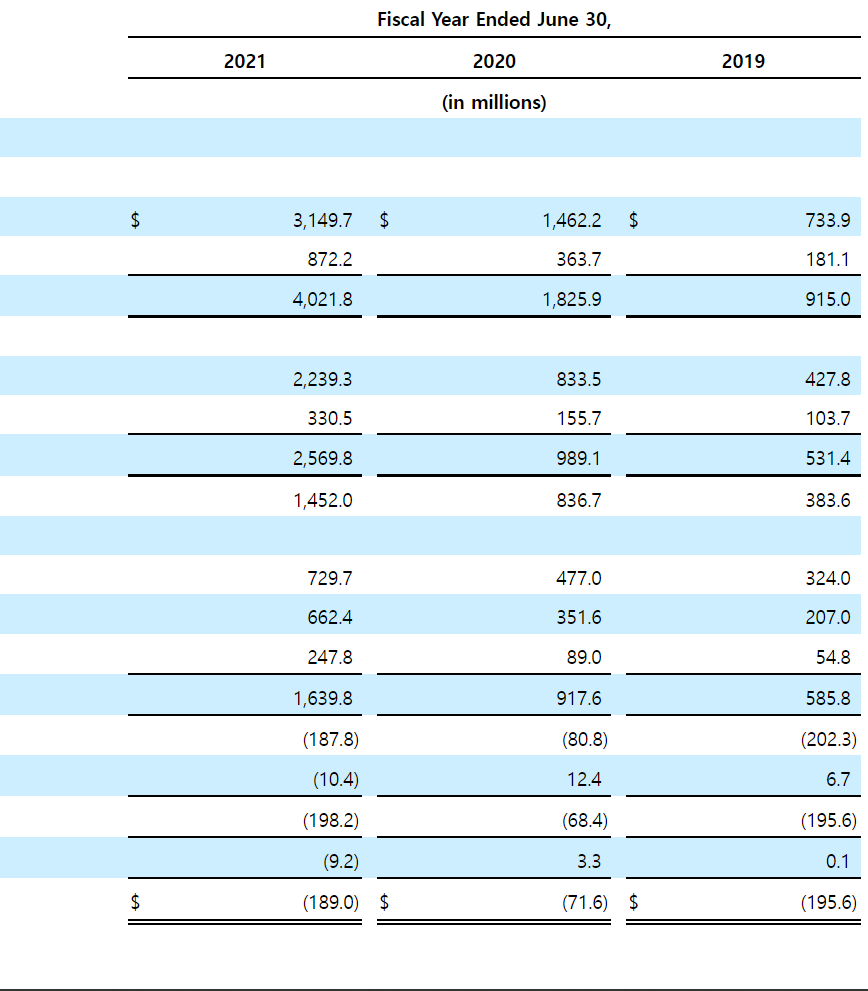

Connected Fitness Products

상품군별로 먼저 Connected Fitness Products를 살펴보면, 엄청난 성장률이 눈에 띈다! 근데 이제 매출과 원가가 모두 증가한...

우선 이 항목은 Bike, Bike+, Tread, Tread+ 네 가지 운동 기구를 판매하는 항목이다.

해당 항목에서 매출원가/영업이익을 계산해보면, 2020년도에는 57%, 22021년도에는 71%로 매출원가가 차지하는 비율이 훨씬 커진 것을 볼 수 있다.

그 결과 20년에서 21년으로 넘어가면서 매출은 2배, 구독으로 인한 수익도 2배 이상 증가했으나, 오히려 매출총이익은 2배까지 도달하지 못한 모습을 볼 수 있다.

회사가 말하는 이유로는 우선 코로나로 인한 배송비의 증가, 제품 내부 부품 가격의 증가가 있고, 뼈아팠던 Tread 제품의 안전 문제로 인한 리콜 비용이 포함되어 있다고 한다.

또한 북아메리카 지역을 벗어나 영국 등의 지역 진출로 인해 해당 지역에서는 아직 초기 단계의 공급망을 가지고 있어 규모의 경제에 도달하지 못한 상태라고 한다.

펠로톤은 피트니스 기구 생산 기업 Precor를 인수하는 등 공급망 확충에 상당히 힘을 쏟고 있다. 아마 코로나 초기 터지는 인기에 비해 물량이 부족하여 공급 부족 사태를 겪었던 것에서 나온 판단인 것 같다. 코로나 상황이 안정된다면 리콜 사태가 마감된 내년은 이전보다 좋은 성과가 나올 것으로 보인다.

Subscription

구독은 말 그래도 멤버십 구독으로 얻는 수입이다. 얘네는 그럼 매출원가가 뭐가 들어가냐? 할 수 있는데 일단 매출원가가 상당한 비중으로 늘어난 것을 볼 수 있다. 이 항목에서 발생하는 것은 다양한 스튜디오에서 수업 촬영이 이뤄지기 때문에 스튜디오 임대료, 그리고 다양한 음악을 사용하기 때문에 저작권료가 들어간다고 한다.

작년에 비해 폭발적으로 늘어난 이유는 해외 진출로 인해 다양한 국가들에 맞춤으로 스튜디오를 빌릴 필요성이 있어 임대료가 증가했고, 펠로톤 말로는 음악이 고객들에게 상당히 중요하게 작용하기 때문에 더 다양한 음악을 제공하기 위해 아예 음악 관련 권리들을 인수하고 있다고 한다.

당사의 계획에서는 임대료를 fixed cost로 저작권료를 variable cost로 보고 점차 음원 관련 비용을 줄여나갈 생각이고, 더 나아가서는 이로 수익창출까지 기대한다고 한다.

그리고 구독료 수입이 2배 이상 늘어난 것에 비해서 매출원가는 크게 증가하지 않았다. 구독 매출은 140% 증가하였으나 매출원가는 112% 증가한 것을 보면 펠로톤의 미래는 이 멤버십으로 결정 날 것이라고 감히 예측해 보겠다.

영업비

영업비 중 많이 관심이 가는 항목은 아무래도 소송 문제도 걸려있다 보니 General and administrative expenses가 아닐까 싶다.

위 표에서도 볼 수 있듯 상당히 많이 증가했다. 아쉬울 따름이다...

그리고 회사가 전반적으로 투자도 늘리고 신규 지역 진출도 하면서 모든 항목이 전체적으로 많이 증가했다.

그래도 연구비는 나쁘다고만 보기는 어려운 부분이고, 리콜 사태도 해결되어 간다면 영업비도 좀 줄어들지 않을까 싶다.

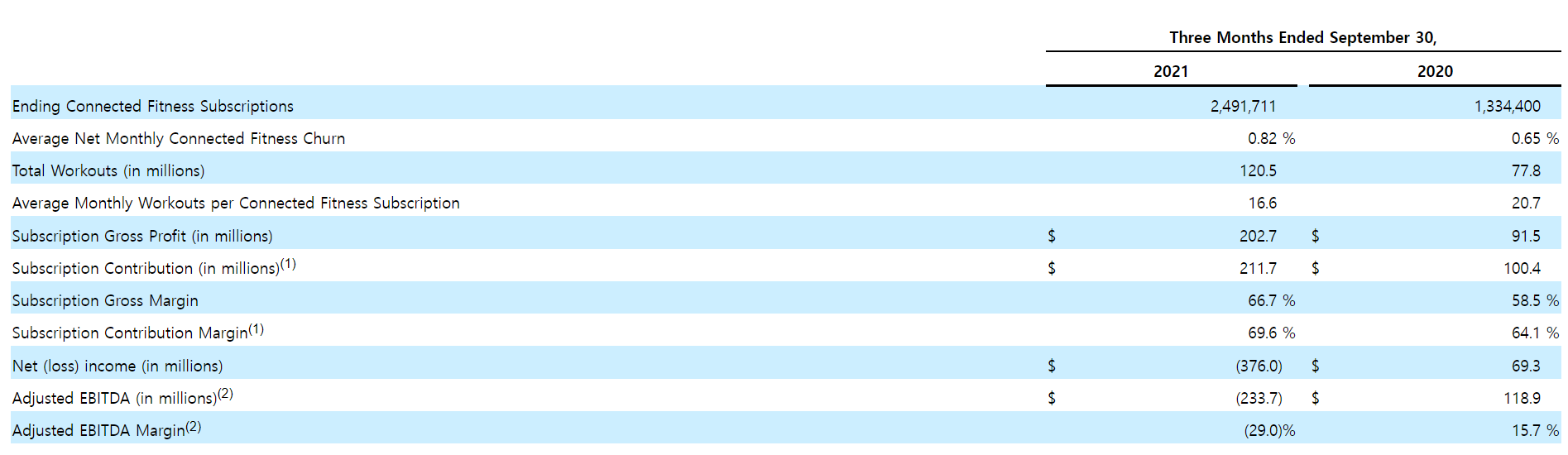

주요 사업 지표

위 표는 펠로톤의 주요 사업 지표들이다. 고객이 상당히 많이 증가한 모습을 확인할 수 있다.

회사가 자랑스럽게 써 놓은 부분은 아무래도 구독 관련 부분인데, 구독 취소율이 1% 미만이라는 것이 상당히 긍정적인 부분이다.

펠로톤의 상품은 97% 정도의 소비자가 할부로 구매했는데 할부 개월이 39개월인 만큼, 구독자가 계속해서 구독한다면 최소 3년 이상은 안정적으로 수입을 벌어들일 수 있다. 회사도 그걸 알고 신규 지역으로 확장 일보를 걷고 있는 것 같고.

이 같은 점에서 이대로 시간만 흘러 사업이 성장기 이후로 접어든다면 안정적인 자체 생태계로 인해 현금흐름이 매력적인 회사가 될 것 같다.

주가가 올라가려면 우선 적자부터 탈출해야 할 것 같지만 말이다.

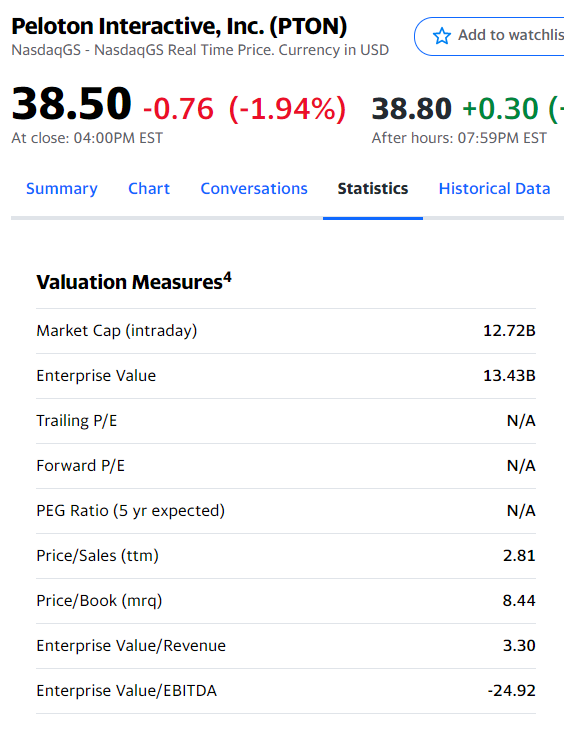

가격 비교

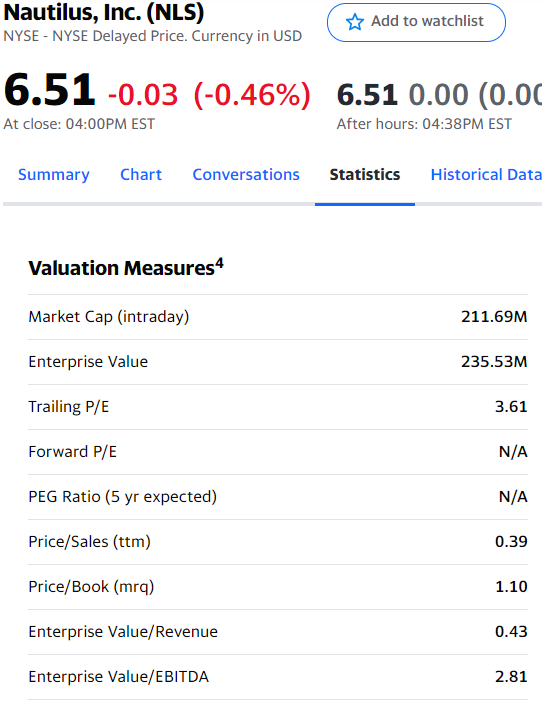

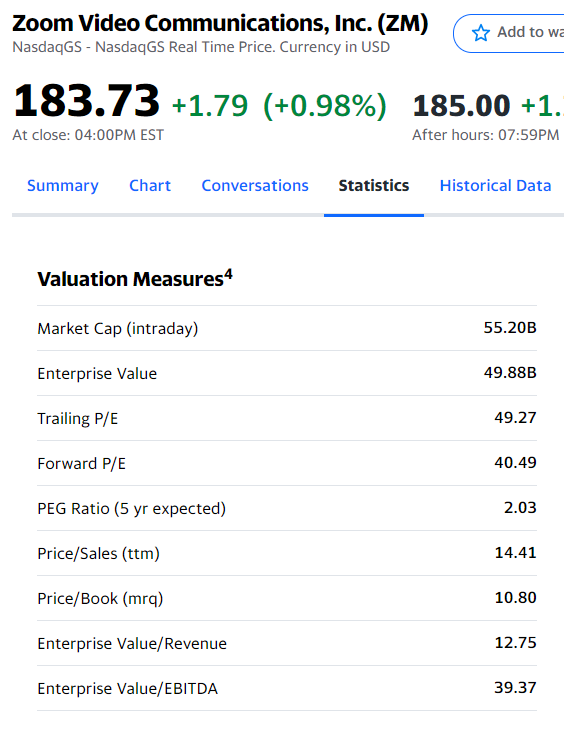

우선 미국의 피트니스 기구 제조사인 Nautilus와 같은 비대면 수혜주인 Zoom을 가져와 보았다.

Nautilus는 최근 펠로톤처럼 비대면 사업에 진출했는데, 작년에 매출이 상당히 많이 증가하는 모습을 보여주었다. 하지만 펠로톤과 달리 성장세는 잦아들고 있다. 비대면 사업으로 신규 성장 동력을 삼으려 했지만 생각보다 잘 안 되는 모습.

지표는 굉장히 안정적이라서 저평가인가? 하는 생각도 들었다. 다만 매출이 점점 하락한다는 것이 걸리는 부분.

Zoom은 모두가 아는 비대면 최대 수혜자라고 할 수 있는 바로 그 Zoom이다. 이 회사도 작년에 상당한 성장세를 보여주었다. 다만 이 회사는 펠로톤과는 다르게 실제로 수익도 창출하고 있고 수익률도 어마어마하다.

다만 참고할 점은 52주 최고가는 $457.11라는 점? 현재는 $180 언저리이고

이와 펠로톤과 유사한 기타 사업 초기 단계의 코로나 수혜를 입은 기업들을 살펴보면,

비대면 진료를 지원하는 TeleDoc이라는 회사의 지표는

P/S: 7.53 EV/Revenue: 8.32 EV/EBITDA: -29.93, 52주 최고가 $308.00, 현재가 $92.9이다.

디지털화에 따른 수혜주인 전자서명 업계의 1위 Docusign이라는 회사의 지표는

P/S: 14.33 EV/Revenue: 14.65 EV/EBITDA: -2.91k, 최고가 $314.76 현재 $151이다.

공통점은 전부 주가가 반토막 이하로 떨어졌다. 대부분 1/3 정도 수준에 머물러 있다.

이 회사들과 비교했을 때, 펠로톤의 경우 52주 최고가 171.09였다는 점을 보면 주가가 과도하긴 했지만, 좀 과하게 떨어진 면이 있지 않나... 하는 생각도 든다.

혹은 저 회사들이 아직 내려갈 길이 멀었다거나. 지표도 줌을 제외하면 타사들이 펠로톤 보다 더 극단적이다.

추가적으로 얼마 전 큰 폭의 하락이 있었는데, 그 원인이 드라마에서 사람이 심장마비로 죽는 장면 직전에 펠로톤을 타는 장면이 묘사됐다는 것이다. 미국의 유명한 TV 시리즈 Sex and the city의 리부트인 And Just like that에서 극 중 Chris Noth가 연기하는 인물이 펠로톤을 탄 후 심장마비로 급사하는 에피소드가 방영됐는데, 이후 10% 가까이 하락했다. 이런 드라마 내용에 급락하는 건 굉장히 비이성적인 시장 반응 같다고 느껴진다. 세세한 대본을 확인하지 않는 회사에 대한 신뢰 하락일 수도 있겠다.

그리고 정말 회사에 마가 꼈는지 에피소드로 인한 충격을 만회하기 위해 Chris Noth를 섭외하여 그가 펠로톤을 타며 건강하게 지낼 수 있었다는 광고를 찍어서 성공적으로 대응하나 싶었으나, Chris Noth에 대한 성추문이 터지면서 또다시 광고를 내렸다. 마케팅 담당하는 분은 머리 터질 듯

지금까지 올 한 해 정말 다사다난했던 회사 펠로톤이었다. 사망사고에 드라마 이슈에...개인적인 생각으로는 다른 회사들과 비교해 봤을 때, 아직 성장세가 둔화되고는 있지만 성장하고 있고 향후 사업이 성공적으로 진행된다면 안정적인 현금흐름을 보여줄 잠재력이 있는 회사라고 생각한다.

아직은 적자인 만큼, 피터 린치 선생님의 적자회사 사지 말라는 말씀 기억하면서도, 리스크 감수하고 먼저 들어가겠다 하는 사람들에게는 지금이 기회가 아닐까? 하는 생각이 듭니다. jp모건에서 목표주가 $60 말하던데, 코로나 수혜주들 보고 최고가 기준 1/3 정도 생각하면 그즈음이 맞는 것 같기도...

성장세가 갈리는 관건은 이번 21년 4분기 & 22년 1분기 일듯 하다. 사람들은 신년 다짐으로 운동을 시작하는 경향이 크다. 검색어 트렌드도 항상 12월과 1월 무렵에 급상승하고, 회사도 이 사실을 인지하고 있다. 따라서 그 무렵에 연간으로 멤버십을 결제했다면, 그 사람들의 만기일이 다가오는 것이다.

내년은 코로나도 풀려가고(오미크론 변이로 또 어떻게 될 진 모르지만) 사망사고 등 펠로톤에 여러 악재들이 겹쳐 사람들의 마음이 돌아섰을 수 있다. 마치 "좋아 올해부터는 직접 헬스장을 가겠어 가서 새 친구도 사귀는거야!" 랄까 ㅎㅎ;;

관심 있는 분들은 지금부터 펠로톤의 구독 취소율을 지켜봐 주세요!

하지만 적자기업이라는 점도 잊지 말아주세요!

*모든 투자의 책임은 본인에게 있습니다*

'산업분석 > 유통,소비재,식품' 카테고리의 다른 글

| 식품주 화이팅 (2) | 2023.01.05 |

|---|---|

| CJ프레시웨이 (0) | 2022.11.10 |

| [KOSPI STUDY 05] 현대백화점의 부상 (0) | 2021.05.06 |

| 펠로톤(PTON), 미 정부로부터 사용 금지 경고 (0) | 2021.04.20 |

| [NASDAQ STUDY] 잇님들~ 비욘드미트 맛있대요~? (BYND) (0) | 2021.04.17 |