구경제가 좋다고 하신다

효성중공업

2018년 지주회사 효성으로부터 인적 분할 하여 설립

사업분야는 변압기, 차단기, 전동기 등 전력, 기전 설비를 제조하는 중공업 / 주택, 토목 사업의 건설

일단 실적 따라가는 주가인 듯

주추분은 맨 아래에 자세하게 해 놓았다

실적 개선 WHY?

1) 영국, 노르웨이, 핀란드 등 유럽 초고압 변압기 주요 고객들의 장기 공급계약 등으로 수주 대폭 증가, 영국 ESS

2) 유가상승으로 투자 동력을 확보한 사우디아라비아로부터의 신도시 개발 관련 수주

3) 남아프리카공화국 ESS, 에티오피아 등 아프리카에서의 국가전력망 확충 수주

+

4) 미국판매법인의 수주 증가

위 수주에 포함되지 않는 미국판매법인 신규 수주의 경우 `21년 3,000억 원 규모, 올해는 상반기에만 2,000억 원을 기록

2019 년에 인수한 테네시주 멤피스 초고압 변압기 제조공장의 경우 숙련도 미미로 가동률이 저조, 대규모 적자가 발생했지만 올 3분기에 숙련도가 올라오면서 가동률 상승으로 적자폭이 감소하여 실적 상승의 발판

왜 갑자기 미국 유럽?

대충 미국에서 제조기지 폐업, 숙련공 부족, 해외 제조국가는 내수로 사용, 코로나로 수리비 비싸져서 이거 쓸 바엔 새로 사지... 해서 업체들 다 사라져서 미국에서 변압기가 사라졌다는 듯

유럽에는 뭐가 있나

프랑스 슈나이더 일렉트릭, 스위스 ABB(히타치가 사갔음), 독일 지멘스, 보쉬... 얘네를 안 쓰고 한국껄?

유럽은 리파워이유 + 전기차 충전 인프라

매출 분석

중전기: 변압기, 차단기 등등

건설: 해링턴플레이스, 기타

기타: 수소, 신재생 신사업 예정

건설이 OPM 낮음, 6 ~ 9%

차단기 마진 높음, 최적설계가 가능, GP 30% 수준

변압기는 초고압 GP 15~20% > 중저압 > ESS가 가장 낮음

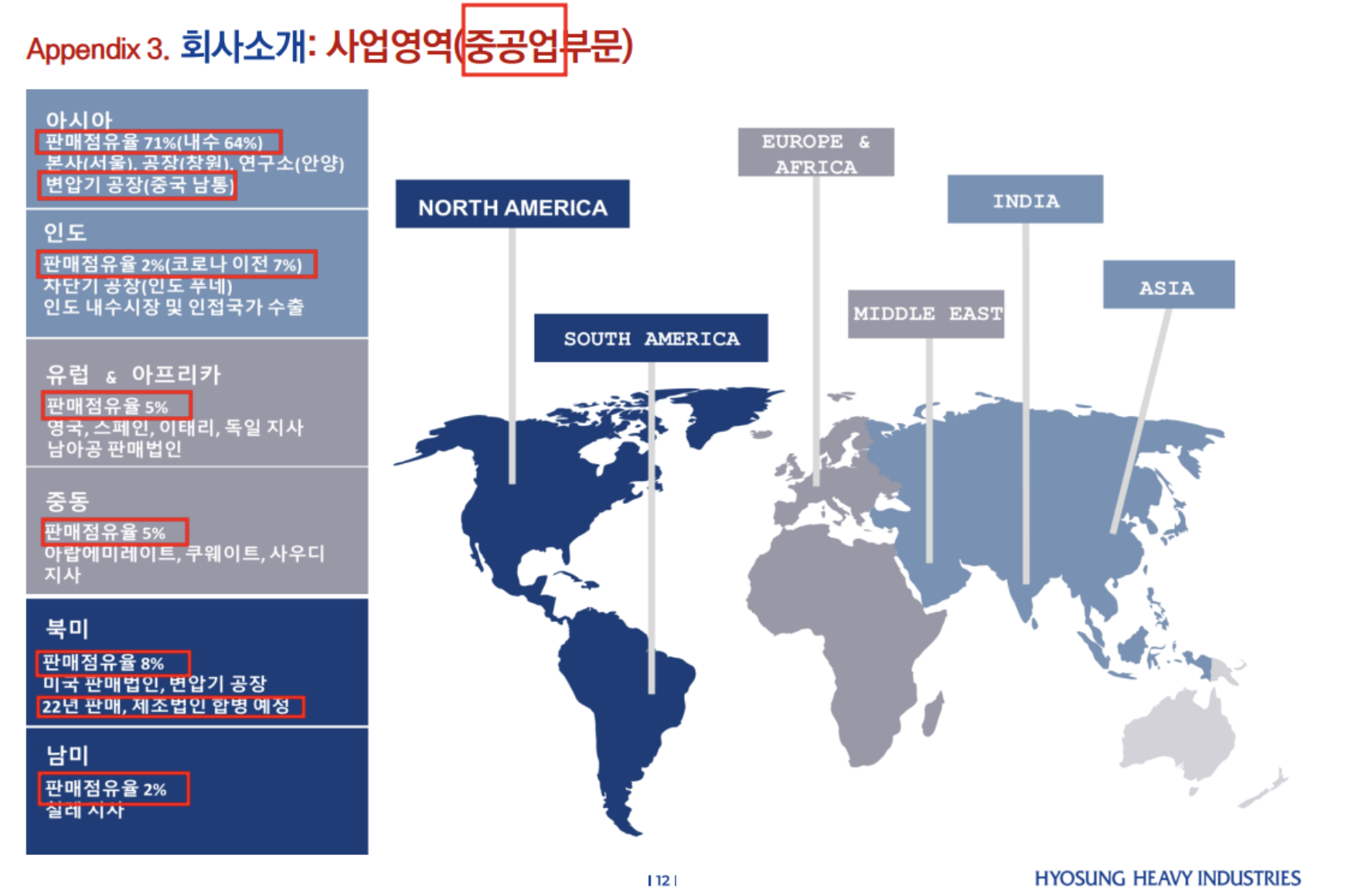

자회사; 미국, 인도, 중국, 남아공, 베트남

각 요지에 생산법인, 일단 전부 적자? 가동률 이슈 존재

미국 테네시 공장: STATCOM(주파수제어), 변압기, 현재 풀캐파 2000억 원인데 가동률 채우면(23 목표) 5000억까지 증설 생각은 있음

인도: 가스절연폐기(GIS) 공장

중국: Nantang은 락다운 지역이 아니라 영향 없음 전체 매출 중 중국법인 매출비중이 5% 수준밖에 되지 않아 큰 영향 없음

지금 가동률

인도: 60%, 2천억,

중국: 60%, 2천억,

북미는 올라오는 중, 30% ~ 70%, 일단은 IR 통화 결과 지금 50%라고 들었다

국내: 1조 5천억

전체적으로 인력 18년에 비해 겁나 감축했음

좌 22년 / 우 18년

수주 뒤 매출 인식까지 소형 변압기는 6개월, 대형 변압기는 2년 정도이며 평균 1년

STATCOM은 해상풍력 시장 확대될수록 수주 유리, 주파수 제어로 변동이 큰 해상풍력 발전 제어

해외 공장 덕분에 미국 IIJA와 인도 PLI 적용받음

그 밖에 매출 계절성 존재

가동률 확보해서 BEP 넘기는 게 매출에 가장 중요함

IR 말로는 지금 해외 수주 중에 미국 20%, 유럽 20%, 중국 20%, 아프리카 30%, 기타 아시아 국가에서 10% 발생 중이다.

https://www.etnews.com/20220915000291

이거랑 대충 비교해서보면 될듯

건설

도급: 남이 돈 줌, 나는 짓기만 하면 됨

기성불 조건 위주의 신규 수주 확대하며 사업 안정성 확보하는 방안

중전기

차단기가 마진이 높음?

국내: 주파수조정 및 피크조절용 ESS + 원전 관련해서 신 수주 + 국내 특화 풍력 개발

해외: 신재생 연계용 풀 턴키 그리드

미국 영국 호주 남아공(아프리) 등이 주력 사업지?

근데 만약 중동 유가 하락으로 돈 없어지면 어떡함?

수주 1천억 정도로 돌려야지 BEP 맞출 수 있음

지금 합쳐서인가? 6.7억 2.4억이면 9.1억, 환율 1250 먹이면 1조 140억인데...? 각각인가?

신사업

1) 독일 Linde와의 수소 생산/판매 합작법인

`23년 하반기 액화수소 생산에 맞춰 올 연말까지 액화수소 직영 충전소 4기(울산, 거제, 광양, 경산)를 구축 완료할 계획

매출 예상 천억 / GP 700억?

2) SE(상해일렉트릭) 윈드와 해상풍력 터빈 생산을 위한 합작법인 설립을 추진

`23년 상반기 중 10MW급 해상용 풍력터빈 KS인증을 마치고 JV 공장을 설립해 인증을 인계받을 예정, 24년 수주 예상

3) STT(싱가폴 테마섹 텔레미디어그룹)와의 데이터센터 합작법인은 서울 가산동에 건물을 임대해 데이터센터 서비스를 2025년 상반기부터 개시할 계획이다. 먼저 추진했던 효성T&C의 안양부지는 전자파 민원 제기로 최종 인허가가 지연된 상태다.

데이터센터는 왜 하는 거지...

경쟁사

주가추이, 인터넷 뒤져서 긁어왔음

18년 ~ 코로나 발생, 1) 미국 반덤핑 관세, 2) ESS 잇단 화재, 3) 한전 발주 감소, 4) 회현역 PJ 지연, 5) 그룹사 세금추징 등에 따른 배당 우려 6) 패시브 자금 이탈

20년, 그린뉴딜 수혜, 1) 그린뉴딜 정책으로 인한 수소 충전소 수주 등 수소 모멘텀 부각, 2) 중전기 부문 해외 수익성 개선 및 수출 증가로 실적 상승

21년 하반기, 수소 모멘텀 상실, 1) 현대차 수소차 개발 중단 2) 글로벌 증시 하락 시작

22년 2분기, 글로벌 설비투자의 시대

추정 발로 때리기

뇌피셜 추정 때리면 24년 캐파 늘리면서 마진 좋아진다 치고, GPM 중전기 13% 건설 6% 주고

판관비 180~200억 정도 빼주면

건설 1.9조, 중전기 국내 1.8조 / 미국 0.5조 / 인도 0.2조 / 중국 0.2조

GP 건설 337.5억 / 중전기 114억; OP 251억...?

가동률 행복회로 돌리면 얘보다 좀 더 나온다. 근데 이건 뇌피셜이니까 무시하고

최근 현일렉 대비 퍼포먼스가 좀 별로인 듯

건설 PF 리스크 or 현일렉은 조선 쪽도 꾸준히 매출 나가서 그런가?

진흥기업 매각 계속 고려 중, 팔면 신재생 쪽 추가

밸류는 뭘 가야 하나

P/E, P/B EV/EBITDA 다 먹여서 평균내기?

P/E는 다 알 거고, 일단 장치산업이니까 P/B도 그럴 듯, EV/EBITDA도 지금 적자인 공장 + 감가상각 생각?

순서대로 효성중공업, 현대일렉트릭, 네이버 증권에서 가져왔다.

효성이 좀 더 싸다. 왜냐면 지표가 현일렉이 더 좋으니까...?

현일렉이 더 좋은 건 효성이 건설이 있어서겠고... 피어 대비 효성이 싸냐고 하면 좀 애매할 것 같다.

주워들은 내용이긴 한데 영익률 1에 멀티플 1씩 준다고 하고, growth로 프리미엄 준다고 하면 딱 저 정도 아닐까 싶은

현일렉은 또 해외에서 현대!라고 하면 다 아는데, 효성!이라고 하면 다 아나? IR은 안다고 하는데, IR 말은 뭐

이런저런 프리미엄 붙으면 저 정도 차이가 날 듯싶다.

근데 또 이선엽 부장님 말씀은 이런 구경제 이제 멀티플 상관없이 잘 갈 거다 like 엘지생건이라 하시니

역시...

"모든 투자의 책임은 본인에게 있습니다"

타 블로그 참고 출처

https://lightningattack.tistory.com/306

비용에 원자재 + 환율도 고려

https://blog.naver.com/jh54552/222936487966

https://blog.naver.com/cafu82/222686198686

https://blog.naver.com/minki1101/222933620290

https://blog.naver.com/tosoha1/222847894666

'산업분석 > 에너지' 카테고리의 다른 글

| GE, 2Q 2023 실적발표 (0) | 2023.07.26 |

|---|---|

| 에네티(NETI), 카델러(Cadeler)와 합병 (3) | 2023.07.09 |

| TPI Composites 2(feat. 지멘스에너지 급락) (0) | 2023.06.27 |

| 풍력 사이클 시작, IRA 세부지침 발표 (0) | 2023.05.19 |

| TPI Composites(TPIC) (0) | 2023.05.05 |