티씨케이 or 하나머티에 투자를 한다면

반도체 부품 - 사이클과 무관 or 덜 타면서 주가 방어 가능, 아래 보면 전방사 증설에 따른 매출 탑라인 레벨업 느낌?

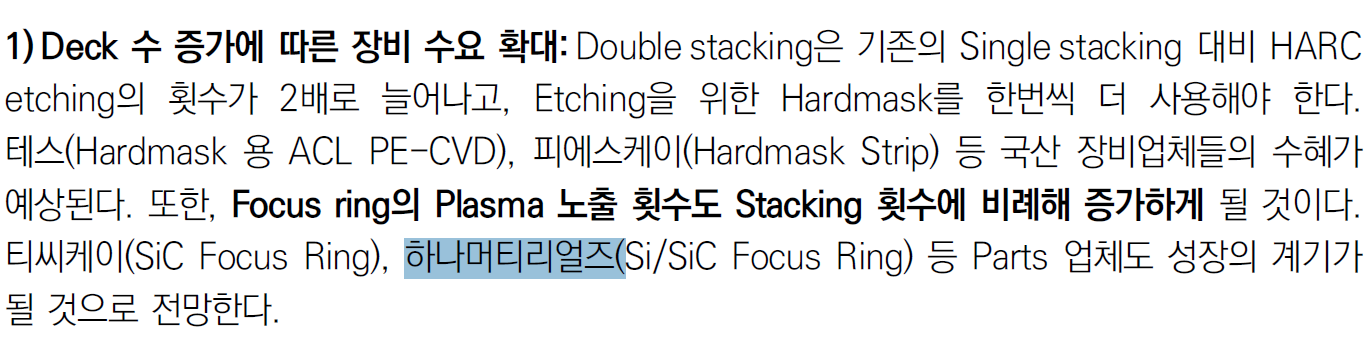

기술 수혜 - 하나머티 IR, 낸드 더블스태킹 도입 시 싱글스택 대비 Si Q 2배 이상, 그럼 대체 수요로 SiC도 늘겠지?

매크로 - 어쩌면 반도체 저점일지도 모른다?

결론 - 부품사는 매출 레벨업 이후 장비와 같은 주가 회귀가 없고, Q 유지 내지는 증가가 가능, 반도체 센티가 계속 이렇게만 가거나 밸류가 좀 더 까여도 지속적인 캐파 증설로 인한 eps 증가로 버티면서 밸류 상승 구간에서 나올 수 있을지도?

0. 반도체 사이클

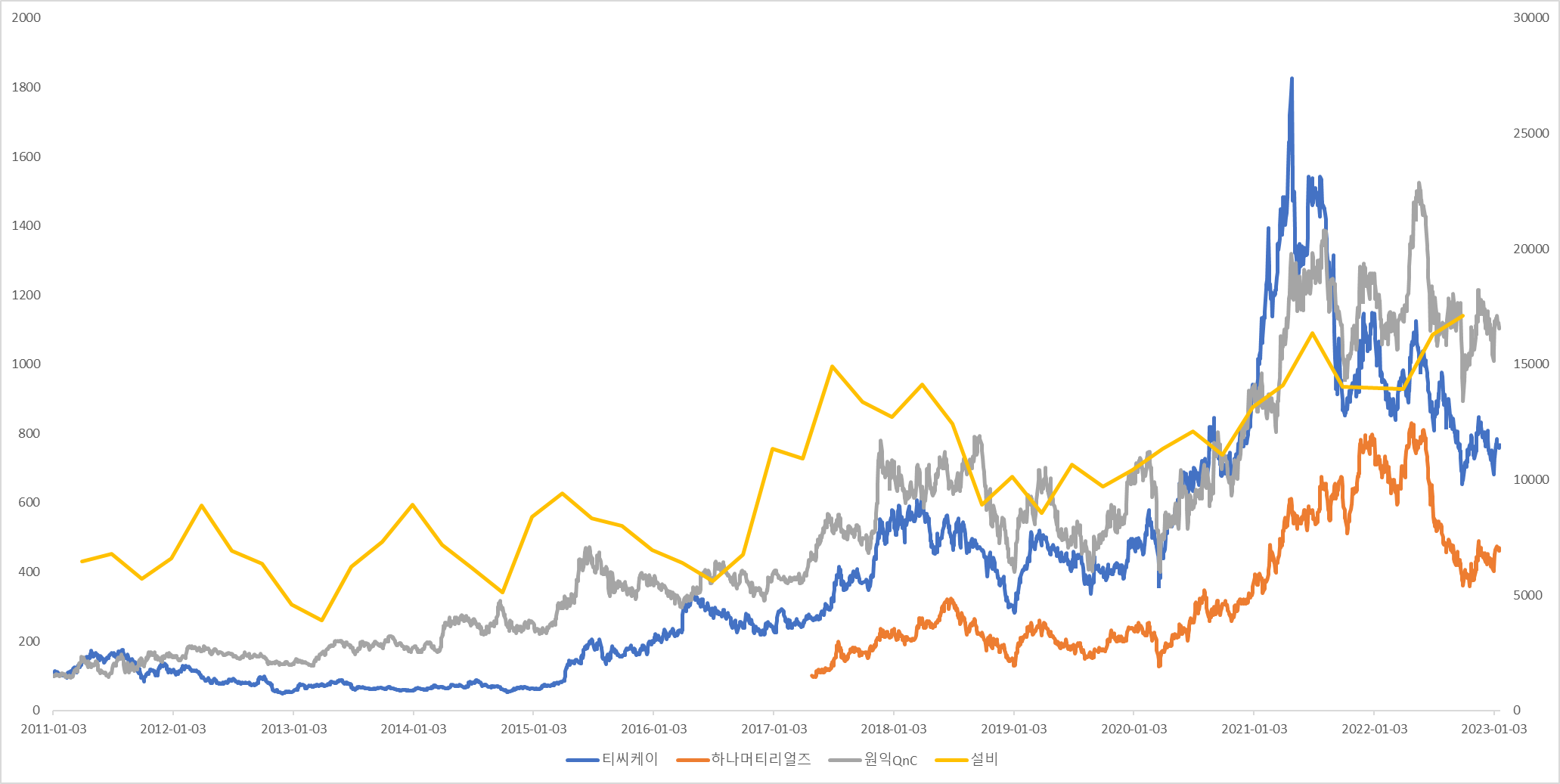

아래 주가는 시작일 or 2011.01.03 = 100 좌축, 설비는 십억 원 우측, 메모리는 50억 달러, 우측

0-1. 메모리 제조사

0-2. 부품!

0-3. 장비

1. 식각장비

SiC,Si ring?

반도체 제조 공정 중 웨이퍼가 장비 안에서 움직이지 않도록 고정하는 역할을 하는 부품

Wafer의 재질과 동일한 Si 소재가 주류, 플라즈마 이온 등에 의한 침식이 빨라 교체주기가 짧음

이를 대체하기 위해 SiC 소재의 SiC ring이 개발됨

2. SiC 기업 비교

https://www.thelec.kr/news/articleView.html?idxno=14125

티씨케이, 특허소송 2심 패소…'SiC링 독점' 깨진다 - 전자부품 전문 미디어 디일렉

반도체 제조공정에 쓰이는 SiC(탄화규소)링과 관련한 티씨케이와 디에스테크노 간 특허소송 2심에서 티씨케이가 패소했다. 이번 특허는 SiC링의 물성 관련 핵심 특허다. 앞서 티씨케이는 지난 4월

www.thelec.kr

해당 이슈가 21년 9월 SiC 주가 흐름 결정한 요인, 왜?

https://www.etnews.com/20200925000090

하나머티리얼즈, TEL에 SiC링 양산 공급…티씨케이 독점 시장 다변화

반도체 소재부품 업체 하나머티리얼즈가 실리콘카바이드(SiC)링 시장에 본격 진입한다. 티씨케이가 독식하고 있는 SiC링 시장 구도에 변화가 생길지 주목된다. 27일 업계에 따르면 하나머티리얼

www.etnews.com

피할 수 없는 부품사의 운명, 케이엔제이는 하이닉스가 키우고 있는 회사

하나머티리얼즈

캐파 증설 있었음, 현재 알려진 캐파 3~4천억 규모, 증설 시 3배 증가, 풀가동 시 매출 1조 가능

https://biz.chosun.com/stock/market_trend/2022/04/11/XVBMDAVW4FGT7DR4DHMLDICXZQ/

[특징주] 하나머티리얼즈, 1000억원 규모 공장 증설 소식에 강세

특징주 하나머티리얼즈, 1000억원 규모 공장 증설 소식에 강세

biz.chosun.com

리포트 링크 참고

티씨케이

얘도 증설, 기존 공장의 1.4배 규모

https://www.news2day.co.kr/article/20220613500144

“티씨케이, 2022∼2024년 기존 공장 증축 및 대규모 신규 공장 증설 예상”

[뉴스투데이=장원수 기자] 키움증권은 13일 티씨케이에 대해 시장 일각의 우려와 달리 산업 내 입지는 더욱 공고해지고 있다고 전했다. 박유악 키움증권 연구원은 “티씨케이의 2분기 매출액은

www.news2day.co.kr

하나머티리얼즈

하나머티리얼즈는 폴리실리콘을 조달받은 뒤 자체적으로 잉곳을 성장시키는데, 하나머티리얼즈의 잉곳 생산 내재화 비율은 90% 이상이다

Si 비포마켓에서는 하나머티리얼즈가, 애프터 마켓에서는 월덱스와 SKC솔믹스의 비중이 높다. 하나머티리얼즈는 TEL이 2대 주주이기 때문에 TEL향 식각 매출이 안정적이라는 장점. 국산화 수혜를 받으면서 기타 고객사 비중 늘려가는 중이고, SiC 매출도 발생하기 시작함.

티씨케이

SiC-CVD의 모재인 Graphite 시장은 일본의 Toyo Tanso와 Tokai Carbon이 글로벌 시장의 50% 이상을 점유하고 있다. 티씨케이는 Tokai Carbon로부터 Graphite 전량을 매입한다. 근데, Tokai Carbon은 티씨케이의 지분을 47.4% 보유한 모회사이다. Tokai Carbon Korea, 따라서 안정적인 원재료 수급이 가능하다.

2019년 IR 자료이긴 한데, 대충 SiC 1등이라는 뜻

티씨케이는 현금흐름이 든든하다. 현재 공장에 유휴 공간이 있어서 투자를 지속적으로 진행하면서 캐파 증설이 일어나고 있고, 이를 통해 매년 생산 능력이 증가한다.

좌측 그래프 막대가 억 원으로 환산한 캐파. 3분기 기준 수주잔고 969억원, 연매출 한 3200억 정도니까 캐파 계산이 어떻게 들어가는지는 모르겠지만 암튼 매년 증가하는 추세.

다 찰 때쯤 앞에서 언급된 설비 증설을 하려 하는게 아닌가...

업황이 이런데 투자한 설비를 다 돌릴 수 있을까에 대한 답이 수주잔고로 불충분할지도

하나머티 IR:

Q. 더블스택 하면 왜 좋음? 챔버가 늘어남? 아님 그 안에서 더 오래 걸림?

A. 식각 스텝 수가 늘어나면서 한 챔버 안에서 식각 과정이 더 오래 걸리고 장비가 하나 더 들어간다. 그래서 소모품 마모도 빨라지고 장비에 더 많이 들어간다.

Q. 그럼 더블스택 공정에서는 Q 얼마나 늘어남?

A. 해당 공정에 대해서는 2배라고 본다.

그러면 기술 전환에 따라서 Si에 대해서는 Q 증가 확실하고, SiC 장점이 내구도 더 높은 거니까 대체 수요도 어느 정도 올라오면서 Q 방어는 되지 않을까...

생각해 볼 점

기본적으로 반도체 업황, 근데 식각부품은 기술 변화에 따른 Q 증가 있으니 커버 가능?

23~24년 전 세계 Fab 증설? 미중 분쟁으로 전방 장비 3사(램리서치, 어플라이드, 도쿄일렉트론) 매출 감소 우려

SiC 독점 깨짐, 그럼에도 기술력 격차, 그럼 뭐가 더 좋은가?

...

반도체 그냥 든든한 삼성전자나 살까...

챗GPT가 AI 도입 도화선으로 작용하면 각 국가, 산업, 용도별로 AI가 우후죽순 클라우드로 돌아가기 시작하면 데이터센터 정말 부족할지도 모른다는 생각이 들긴 하는데

얘가 메모리 얼마나 먹는지를 모르고 데이터센터 가동률도 다 알 수가 없으니...

일단 매트랩 기말 과제는 16기가 램으로 버거웠다!

'산업분석 > 반도체' 카테고리의 다른 글

| 반도체 하반기에 좋아지는 것 맞죠...? (0) | 2023.04.25 |

|---|---|

| 마이크로소프트, Chat GPT로 신이 될 수 있을까? (0) | 2023.04.05 |

| Chat GPT 3.5로 메모리 붐이 올까? (0) | 2023.02.06 |

| 식각부품 공부 (0) | 2023.01.18 |

| [NASDAQ STUDY] AMD의 미묘함은 세계제일 (0) | 2021.03.12 |