켈로그를 보는 이유는 다음 3가지

1. 영어공부 할 겸 미국주식에 친숙해지기, 하방을 영어 공부로 잡고

2. 국장 못하니까 미국 경기방어주 찾아보기, 매매를 할 수 있다니

3. 침체 국면에서 시리얼로 방어 + 원가 하락으로 수익개선, 투자 포인트로 잡아볼 수 있을까?

아 근데 오랜만에 미국주식 보니까 굉장히 어렵다... 그래서 대충 털고 다음 글로 넘어가겠다. 이거만 거의 써야지 써야지 하고 재미가 없어서 너무 오래 안 쓰고 붙잡고 있었다. 그리고 3번 투포도 애매한 것 같다.

0. 주가 추이

우선, 막상 주가를 보니 코로나 국면에서도 변화가 없었다...

차트가 별로 안 사고 싶다.

그래프를 봤을 때, 밀 선물(ZW) 가격과 어느 정도 역관계를 보이는 것 같기는 하다.

22.02.11

https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202202110303&t=NN

"JP모간, 켈로그 투자의견 중립 → 비중축소 '하향'"

낮은 이익 마진, 높은 밸류에이션 부담, 인플레이션과 북미 곡물가격 환경 비 우호적

22.06.22

https://www.hankyung.com/finance/article/2022062292811

"'5년간 주가 횡보' 켈로그, 3개사로 쪼갠다"

글로벌 스낵, 북미 시리얼, 식품 3개 사업부로 분할 예정

22.07.07

http://news.einfomax.co.kr/news/articleView.html?idxno=4222783

"월가, 켈로그 투자의견 하향…'인플레 취약 종목'"

곡물가, 운송비 인상, 소비자에 전가 어려움

22.08.21

https://www.hankyung.com/finance/article/2022082171781

"경기 둔화에도 선방, 배당도 챙겨…美 식음료 기업, 소리 없이 강하네"

실적방어, 배당으로 미국 식음료주 주가 선전

22.11.04

http://news.einfomax.co.kr/news/articleView.html?idxno=4240778

"켈로그, 연간 실적 예상치 상향, 주가는 약세"

과자류와 신흥국 시장에서 약진, 실적 상향

23.01.17

https://www.mk.co.kr/news/stock/10601315

"아무리 지갑 닫아도 … 코카콜라는 못 끊지"

방어주 위주 전략, eps 성장 기대되는 회사로

1. 사업 개요

여러 리포트나 기사들을 종합적으로 보면 같은 시기, 펩시나 몬델리즈를 보았을 때, 펩시는 펩시, 몬델리즈는 오레오 등 브랜드 밸류가 높아서 가격 결정권이 있지만, 상대적으로 켈로그의 시리얼은 이에 따라가지 못해서 상대적으로 이익 방어가 어려웠다고 보는 듯. 아래에서 보면 확실히 몬델리즈가 더 잘 버틴 모습. 아래 브랜드들을 판다.

2. 매출 정리

아래는 켈로그 vs 몬델리즈 간단 비교 및 켈로그 연도별 매출 간단 정리

2022년까지 회사 매출 구성은 위와 같다. 여기서 더 자세하게 보고 싶었지만... 파이차트로만 알려주는데 어떡해!

매출비중이 높은 미국에서 스낵 매출이 높아 전체 매출에서도 스낵이 더 많이 차지한다. 그리고 스낵 비중이 높은 지역에서 이익률이 높은 것을 보아 스낵이 마진이 잘 나오지 않을까? ㅎㅎ 하지만 원가에서 설탕과 밀가루의 비중은 못 구하겠다... 설탕은 비싸지고 밀가루는 싸지니까...

특히, 2022년 탑라인을 방어해 준 지역은 북미와 AMEA이다. 북미는 판매량 자체는 줄었지만 Price/Mix 개선으로 성장을 이뤄냈다. 또한 21년 파업과 물류난의 타격에서 벗어난 것도 있다고 한다. 가격 인상과 믹스 개선은 역시 스낵의 영향인 듯

사실 시리얼이라서 경기방어주로 본 건데, 스낵이 더 좋은가보다. 물론 스낵도 경기방어주다.

AMEA는 판매량 호조세를 보인 듯.

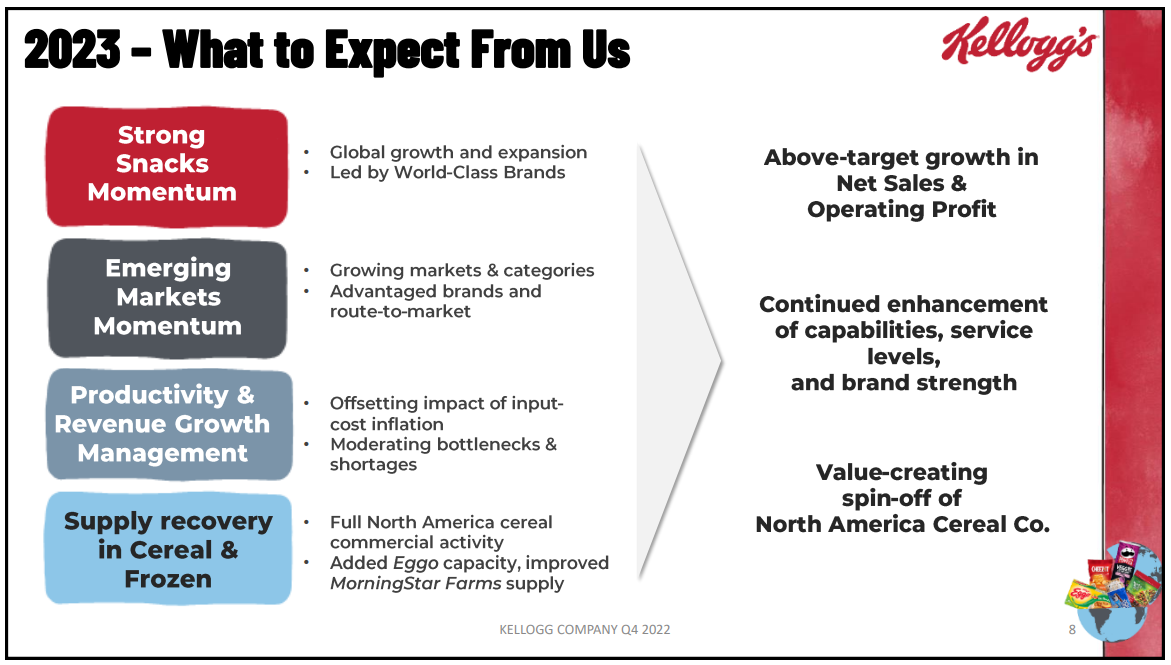

여기까지 보고 나니 스낵을 메인으로 남기고 북미 시리얼/ 식물성 식품을 분할한다는 것이 성장을 위한 선택이었다. 굳~

실적 방어의 다른 축인 AMEA 성장을 보니, 한국 국기가 4군데나 보이네...? 한국에 모든 것을 걸었나 싶은... 어쩐지 요즘 별 프링글스가 다 보이더라 싶다. 일본 인도 쪽으로 간편식 모멘텀 보는 것 같고, 다른 것도 좋고 마진이 좋아진다 언급.

http://www.mediapen.com/news/view/788714

편의점 ‘프링글스 저렴이’ 가격 13% 올랐다

[미디어펜=이서우 기자] 신세계그룹 계열 편의점 이마트24가 원재료 가격 상승 등에 맥을 못 추고 올해부터 자체브랜드(PB) 미끼상품 가격을 올렸다. 26일 유통업계에 따

www.mediapen.com

실제로 가격 인상이 있긴 했는데, 이게 켈로그에서 한 건지 농심에서 한 건지, 닐슨코리아에 따르면 프링글스는 2019년 3월 기준 시장점유율 24.9%로 국내 감자칩 시장점유율 1위였다고 한다. 괜찮은 지위를 지키나 보다.

3. 사업 전망

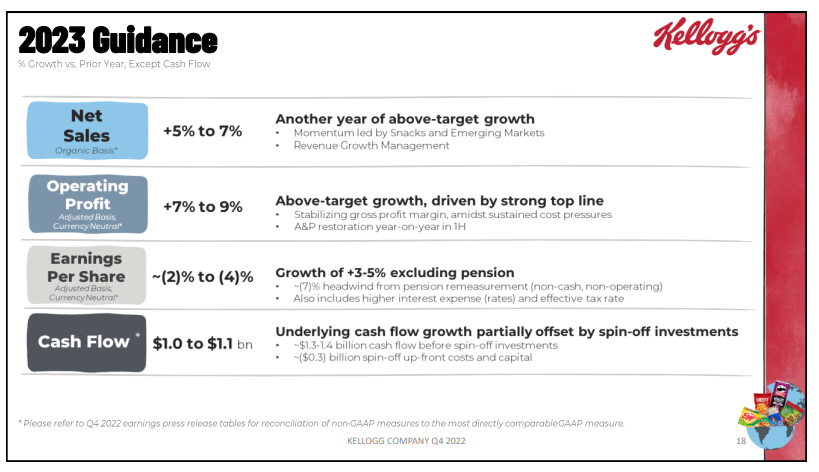

아래 슬라이드를 보면, 23년 가이던스를 제시해 주었다.

스낵 잘 팔고, EM에서 성장하고, 효율성 높이고, 부진했던 부분 회복하겠다~ 해서 매출 5~7% 성장, op 7~9% 성장, 여기까지 좋은데, eps가 감소하네... 연금과 이자율 부담 때문이라고 한다.

다른 애들 eps가 이거보다 더 떨어져야지 빛을 보겠다 싶었다.

그래서 여기까지 보았다.

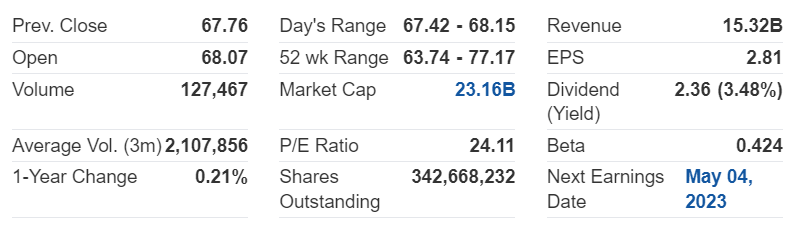

인베스팅에서 긁은 지표는 TTM으로 GPM 30.2 OPM 10.55 ROE 25.06 P/E 24.11

아래는 한국의 오리온. 국장에 코리안 디스카운트가 들어가는 이유가 있다. 끝.

*모든 투자의 책임은 본인에게 있습니다*

'산업분석 > 유통,소비재,식품' 카테고리의 다른 글

| [현대백화점] 2Q 실적발표 리뷰 (0) | 2023.08.08 |

|---|---|

| 인천공항 면세점 입찰, 현백 살려주세요 (1) | 2023.04.09 |

| 현대백화점 & 행동주의 (0) | 2023.02.20 |

| 현대백화점 탈출기원 (2) | 2023.01.17 |

| 식품주 화이팅 (2) | 2023.01.05 |