2021.05.06 - [국내주식/KOSPI STUDY] - [KOSPI STUDY 05] 현대백화점의 부상

[KOSPI STUDY 05] 현대백화점의 부상

요즘 글 리젠이 뜸했는데,,, 오늘 현대백화점 실적발표라서 찾아보던 중에 이거 기다리고 글 올립니다. 혹시 이 뉴스 보셨나요? www.mk.co.kr/news/business/view/2021/04/406706/ 요새 뜨는 김현아 송현아 도

tglv.tistory.com

예전에 이 글 쓴 다음에 현백 사서 쳐 물렸다.

그리고 글 다시 읽어보니까 너무 오글거린다.

투자 아이디어 면세점 붙는 건데 뭐 주저리~ 주저리~

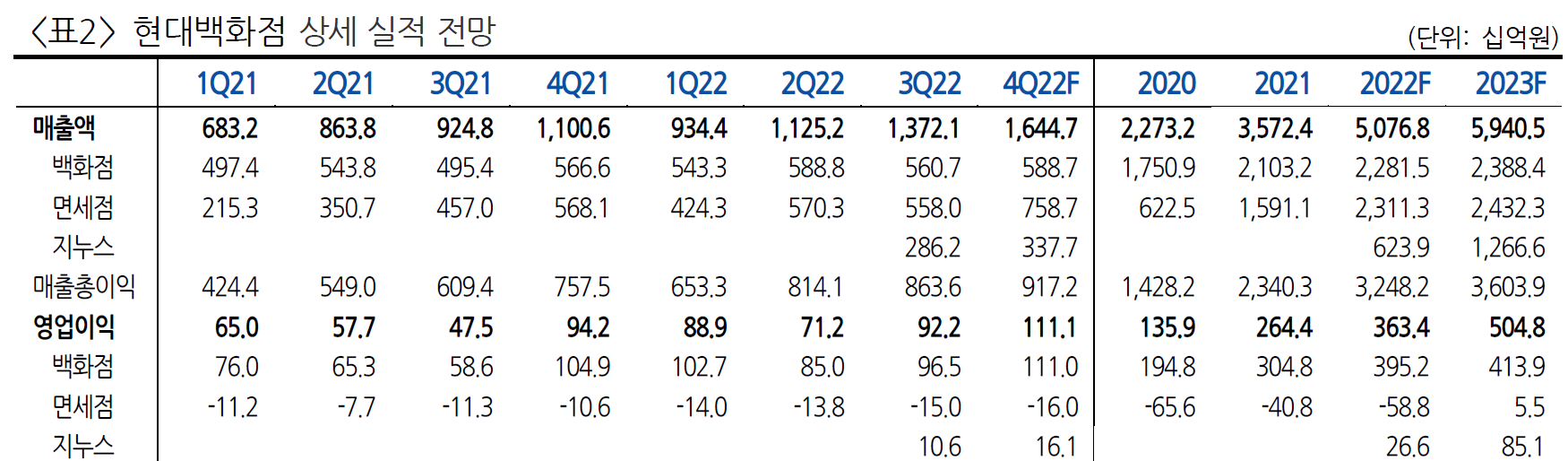

백화점 매출만큼 면세점 매출이 더해졌는데 주가는 그대로다. 그냥 더 싸졌다. 최근 매출 조금 꺾인 건 영업점 리모델링

영업이익률 낮은 건 면세점 OPM이 거의 0%대라서

그런데 코로나 이후 개별 여행객으로 마진 회복되면? 영익 점핑 가능하지 않을까?

시총이랑 매출액이랑 크로스 나는 게 맞나...

근데 왜 주가는... 그냥 역사적 저점이다.

말했지만 면세점 OPM이 거의 0%대인데 코로나 때문에 그렇다.

백화점, 면세점 구조는 대충 아래와 같다.

면세점은 개별 여행객이 많으면 OPM 높아지고, 따이공 많아지면 낮아진다. 특히 코로나 때 따이공에 이것 저것 줘야 하는 게 많아서 0%였다. 화장품 업계도 마찬가지였다. 코로나 끝나고 개별 여행객 높아지면 OPM 개선은 확실하다.

백화점은 뭐 그냥 꾸준하다.

백화점 피크아웃 거의 2년째 말 나오는데 대체 언제 함... 이제는 피크아웃 해도 면세점이 지켜줄 듯

또 백화점 매출은 명품 피크아웃 우려가 많은데, 일단 다른 품목 비중 높아지면 그것대로 마진이 더 많이 남는다.

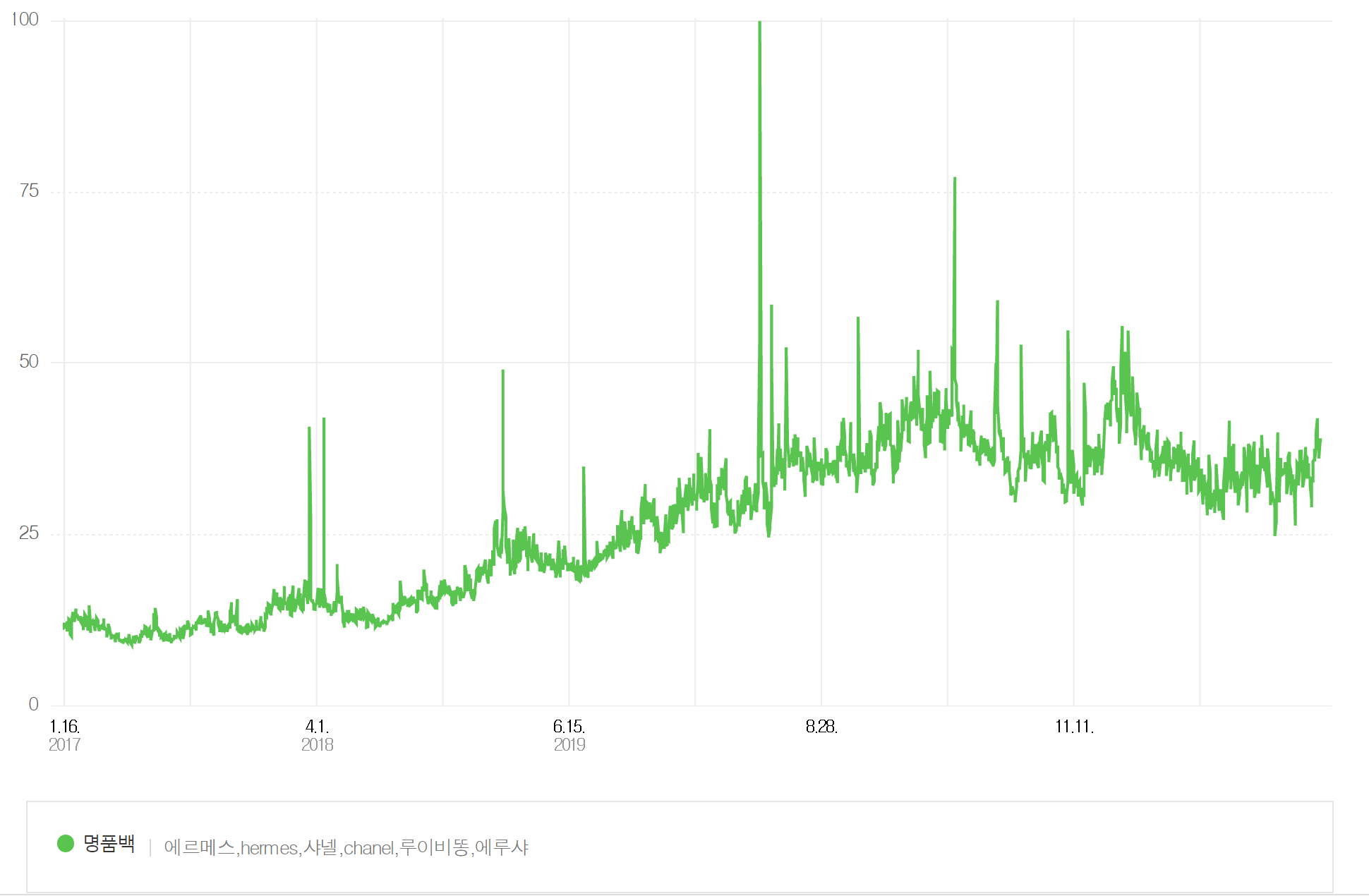

그리고 크림 같은 플랫폼 보면 아직 트래픽 여전한 것 같고, 명품 검색어 트렌드도 낮아지긴 했지만, 아직 높은 수준으로 보인다.

또 체감 상 아직 명품 많이 사는 것 같고, 친구가 산 겁나 이상한 바지가 사고 나서 3배 오른 것 보면 사람들 돈 많은 듯.

투자 아이디어는 여기까지고,

기타 고려 사항으로는 지누스 샀으니까 지누스 매출도 붙을 것이고, 또 현대백화점이 주는 그 공간에 대한 철학이 있다.

주변에 쇼핑 패션 이런 것과 정말 거리가 먼 형님도 더현대는 타 백화점과 다른 그 뭔가가 있다고 하고...

그리고 더현대 지하에 편집샵 같은 브랜드 생긴 후로 신세계 경기 리모델링 때려서 더현대 느낌으로 바뀌었다.

현백 판교도 처음 생겼을 때 이전과 다른 차별적인 이미지였던 것 같고, 암튼 현백은 그 공간에 대한 이미지가 다르다.

공간력이 뭐가 중요하냐? 백화점은 본질적으로 부동산업이다.

매출 구조가 브랜드를 입점시키고 수수료를 수취하는 특정매입 방식이 대부분을 차지한다.

그러면 사람들이 가고 싶은 공간에 더 높은 바잉파워가 생기는 것이 당연하다고 생각한다.

http://www.apparelnews.co.kr/news/news_view/?idx=201451

현대 판교점, ‘에루샤’ 품고 2조 매출 가나

현대백화점(대표 김형종) 판교점이 ‘명품의 힘’으로 오픈 이래 최대 실적을 기대하고 있다. 판교점은 2019년부터 지난해까지 3년간 매년 1,000억~3,000억 원의 매출이 증가, 지난해 1조2,400억 원의

www.apparelnews.co.kr

뭐 명품 뭐 다 생기겠지 ~ 에휴

컨센서스, 대체 면세점 흑전 언제함? 23년 중에 BEP 넘길 것 같은데

근데 얘네 인적분할 하는 것 때문에 짜증난다.

인적분할 투자설명서 날아와서 씀

이거 팔고 비올 더 샀으면 BEP 그냥 넘겼는데 하...

중국 묻고 좀 올라 줘라

IR 링크

https://www.ehyundai.com/mobile/newPortal/FN/FN000017.do

IR | 현대백화점그룹

www.ehyundai.com

철강 사이클이나 공부해서 올려야겠다

'산업분석 > 유통,소비재,식품' 카테고리의 다른 글

| 인천공항 면세점 입찰, 현백 살려주세요 (1) | 2023.04.09 |

|---|---|

| 현대백화점 & 행동주의 (0) | 2023.02.20 |

| 식품주 화이팅 (2) | 2023.01.05 |

| CJ프레시웨이 (0) | 2022.11.10 |

| [NASDAQ STUDY] 펠로톤은 어디로 가는가 (0) | 2021.12.17 |